业界:“后资管新规”时代理财规模增长产品结构进一步优化

人民网北京12月1日电 (黄盛) 近期我国债券市场的波动备受关注,银行理财产品、债券基金有所调整。对此,有业内人士表示,资管新规过渡期结束后,银行理财业务进行了全面净值化转型,净值型产品会实时反映出当前市场的资产价格,本轮理财产品的回撤就体现了债券价格与市场利率负相关的关系。2022年上半年,理财产品曾出现“破净”现象,但银行理财市场的整体情况和兑付情况平稳。总体来看,资管新规正式实施后,我国银行理财规模稳健增长,理财产品结构进一步优化,ESG、养老、“双碳”等领域的创新型理财产品也陆续出现,不断满足投资者的多样化需求。

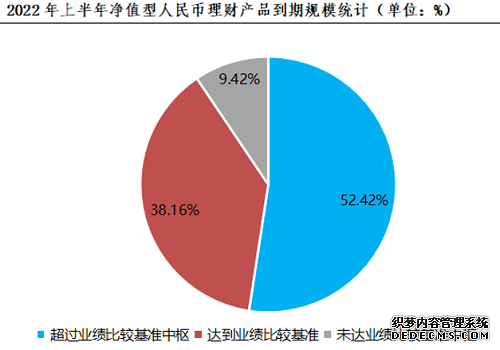

普益标准研究员黄晓旭在接受媒体采访时表示,普益标准数据显示,截至上半年末,发生过“破净”的银行理财产品占存续产品数量的9.73%。从上半年理财产品的兑付情况来看,产品兑付收益并没有因为短期的净值波动现象受到严重影响,仍有超9成的产品能够达到业绩比较基准下线,完成收益兑付。从2022年上半年到期的封闭式产品兑付情况来看,共有12380只产品披露了业绩比较基准。其中,有10367只产品能够计算得到到期收益率。将到期收益率与业绩比较基准进行比较后发现,有近9成的产品到期收益率可以达到银行设定的业绩比较基准线,超4成的产品到期收益率超过了业绩比较基准线(业绩比较基准中枢),实现了超额兑付。

图片来源:普益标准

近期银行固收类理财产品的净值波动现象也是受债市波动影响,但银行理财整体属于稳健型投资品种,固收类理财产品无论市场规模还是市场占比,仍居重要位置。同时,银行在固收类资产投资方面有丰富经验,对利率走势的判断、参与债券市场的广度和深度等都是其看家本领,银行及理财子在大类资产配置上仍有明显优势。投资者应理性看待短期净值波动,顺应行业发展规律。

国盛证券对此认为,对居民来说,赎回理财产品后资金更多进入存款,从而进入银行投资渠道。在目前贷款投放需求不是很强的情况下,银行依然会将资金投向同业市场或债券市场。本轮赎回的资金大部分会流回银行间市场和债券市场,债市的资金供给并不会大幅减少。这更多是摩擦性影响,对整体资金影响有限,带来的更多是结构上的变化而非趋势性调整压力。

也有市场人士表示,符合资管新规要求的存续理财产品根据产品形态可以大致分为现金管理类、各种定期的开放式净值和封闭式净值产品。现金管理类理财产品底层资产多为银行存款、债券回购、中央银行票据、同业存单等,采用摊余成本法估值,收益表现相对稳定;定期开放产品和封闭式产品的底层资产以周期较长的债券资产为主,只能在约定时间可进行申赎操作,规模稳定性较好,但由于是市值法估值,净值变化受债券市场和利率市场波动影响较大。在净值波动下面临赎回压力较大的主要以每日可申赎的开放式理财产品为主,这些产品资产端配置了较多的短久期债券类资产,在货币市场利率快速上行期,净值调整更为明显,零售端客户操作也相对灵活。

普益标准数据显示,截至2022年三季度末,我国全市场理财产品存续规模超30万亿元。其中,净值型理财产品存续数量为45237款,存续规模约为28.96万亿元,分别同比增长8.79%和19.72%,银行理财市场呈现稳健发展态势。其中,今年三季度,全市场新发封闭式产品数量占比持续增长,新发封闭式产品数量为5776款,占比89.55%,同比上升3.98%;与此同时,新发开放式理财产品数量占比进一步下降。