通过侮辱智商的存货来调节利润 博纳影业一部电影要卖13年?

1140天上市长跑:通过侮辱智商的存货来调节利润,博纳影业一部电影要卖13年?

“

存货(影片)的减值风险使得公司的盈利能力非常脆弱。而即便是如此脆弱的净利润,还有一半来自政府补贴。

”

11月5日,根据证监会最新消息,博纳影业IPO成功过会。

与一同被宣布的另外四家过会公司相比,博纳影业堪称是“IPO血泪史”啊:自2017年在深交所主板提交IPO申请,到成功过会,历时1140天。

而且,如果不是正在全力推进的注册制的恩泽雨露均沾,博纳影业的IPO之旅还不知道拖到猴年马月……

一、私有化以来估值已经涨了1.6倍,明星股东高位站岗

博纳影业于2010年在美国纳斯达克上市,代码BONA.O。

(图中最左为董事长于冬)

但是公司的价值并没有被认可,上市以来,股价长期低于发行价的8.5美元。

直到2015年6月,公司收到董事长于冬、复星国际、红杉资本等的私有化邀约,私有化价格为每ADS 13.70美元,公司的股价才开始上涨。

(来源:英为财情)

(来源:SEC官网)

博纳影业于2016年4月完成私有化交易并退市。

私有化时的估值约为8.88亿美元,约合人民币57.43亿元(注:按2016年4月8日完成交易时的汇率计算)。

(来源:seeking alhpa,2016.03.04)

之后的2016年12月,公司进行了一轮增资,估值高达125亿元。

2017年3月,博纳影业整体变更为股份有限公司。紧接着进行的一轮增发中,估值达到150亿元,并引入了万达电影(002739.SZ)、韩寒、张涵予、黄晓明、章子怡等明星股东。

短短一年的时间,公司私有化之后的估值已经涨了超过1.6倍!

同年,博纳影业在深交所递交了IPO申请。

风云君简单算了下,博纳2019年的净利润和扣非净利润分别为3.11亿、1.76亿,按150亿估值则对应PE分别高达48、85。

而且,大家要留意:政府补贴金额占公司净利润的一半。

风云君真的是好担心上市后投资人会亏钱啊!

截至招股书发布,博纳影业的第一大股东和实际控制人是于冬。于冬直接持有公司25.60%的股份,间接持股2.43%,合计28.03%。

其他知名股东还有浙江东阳阿里巴巴影业,持股7.72%;林芝腾讯科技,持股4.84%;中信证券投资,持股4.69%;青岛海尔股权投资基金企业,持股3.52%。

二、收入增速波动大

至于说为啥2017年提交IPO申请,1140天之后,才因为注册制的东风浩荡得以通过呢?

风云君在这里简单介绍一下。

2019年1月,证监会出台了新监管要求,规定IPO企业整体变更设立股份有限公司时如果存在未弥补亏损,则要在完成整体变更的36个月之后才能上市。

博纳影业的主要业务在子公司层面开展。在2017年3月完成股份制变更前,由于公司管理制度不完善,子公司没有及时向母公司分配利润,导致母公司层面存在未弥补亏损,因此直到今年3月才满足上市条件。

2019年7月,博纳IPO的审计机构瑞华会计师事务所被证监会立案调查,博纳影业被迫中止审查。

今年8月,公司再次递交招股书,会计师事务所已经变更为天健。(此处风云君贱搓搓地暗笑一声)。

说回正题。2017年公司提交IPO申请之后,面对的一个主要问题就是如何做大业务,增加利润,从而匹配150亿的估值。

我们来看公司这些年的收入情况。

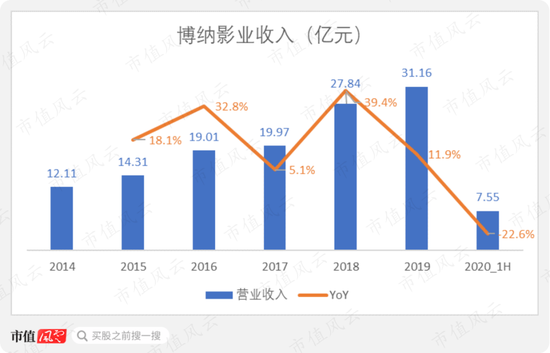

2019年,博纳影业的收入为31.16亿元。2014-2019年,收入的CAGR为20.8%,看上去还不错。

今年上半年受疫情影响,影院从1月开始停止营业,博纳上半年收入大幅减少了22.6%。公司预计全年营收同比下滑31.7%,归母净利润同比下降44.0%。

这是黑天鹅事件,另当别论,不必苛责。

不过,2017年收入仅增长了5.1%,2018年则大增了39.4%。增速为什么会有这么大波动呢?

把博纳的收入拆开来看,占比最多的是电影业务,达到61%;然后是影院业务,占比36%;院线业务是2019年开始的新业务,仅占1%。

下面我们主要看电影业务和影院业务。

电影业务又分为电影投资和电影发行,后面风云君会具体介绍。影院业务则包括我们熟悉的票房收入、影院卖品收入、广告收入等。

博纳的影院业务增长相当稳定,除了2015年大增47%外,2016-2019年的增速都在10%左右。

电影业务的波动则比较大,也是这个原因使得整体收入增长波动较大。

三、电影业务收入主要来自票房分账

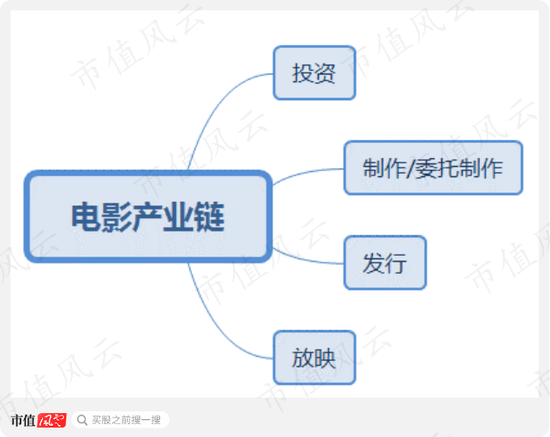

电影行业的产业链包括投资、制作/委托制作、发行、放映四个环节。

前三项属于电影业务,放映属于影院业务。

其中,影片的具体拍摄及后期制作等环节,博纳采用外聘承制公司的方式完成。

(市值风云整理)

公司亲自掌控的是投资和发行。

投资包括主投和参投。两者的区别在于:主投模式下,公司作为影片发起人和主要投资人,需要全面把控影片的投资和制作工作,参投则更像是对电影项目的财务投资。

投资业务的收入包括被投影片放映后取得的票房分账收入、以及媒体平台版权销售收入中按投资比例归属于博(金麒麟分析师)纳的部分。

发行包含代理发行和买断/保底发行两种:

代理发行收入来自发行佣金,佣金按票房收入的一定比例收取;

买断/保底发行收入主要也来自票房分账,但由于支付了固定成本所以有可能亏损。

这些分法看上去很复杂,其实收入来源都一样,就是电影票房分账。

具体的收入情况如何呢?

2019年,主投收入5.7亿,参投收入4.1亿,代理发行7.1亿,买断/保底发行2.5亿。

除了参投业务收入每年稳步增长外,其他业务波动都很大。

一般来说,博纳能够从票房中拿到分成的比例是:主投>参投,买断/保底发行>代理发行。

但这个关系也并不总是对的。

以主投影片《中国机长》为例,票房总计29.12亿。这当中,分给片方的只有10.66亿,占总票房的39.4%,52.3%的票房则是分给了影院,这两个比例都是固定的。

博纳作为主投从中获得的投资收入是3.77亿(注:与分账票房并不一样,仅作为一种估算方法),占所有片方分账收入的35%。

(来源:灯塔专业版,下同)

同年的主投影片《烈火英雄》,博纳获得投资收入1.40亿元,在所有片方分账中占比22%。

再看参投影片,2019年的《飞驰人生》分给片方的分账票房为6.33亿,博纳获得对应收入5273万,占比8%。

但是参投影片《追龙Ⅱ》片方分账票房1.13亿,博纳占到了27%。

四、电影纯投资规模迅速增加,库存高企

既然收入主要来自电影票房,我们就来看看公司电影的票房情况。

不过,风云君在这里要重新对影片进行分类。

部分电影如《我和我的祖国》,虽然博纳参投了,票房也很好,但是博纳不属于其发行方,因此就不能获得发行部分的收入。博纳从《我和我的祖国》中获得的收入相比其他作为发行方的电影要少很多。

于是,按照公司在电影业务中扮演的角色,可以将影片分为:主投发行、参投发行、纯代理发行、买断/保底发行、纯投资。

博纳对前4种的影片披露比较详细,我们就先来看这4种。

最近3年,贡献票房大头的是主投发行和参投发行电影。买断/保底发行电影的票房在2019年突然变多,与当年《叶问 4:完结篇》的优秀表现有关。

(市值风云整理,参考灯塔专业版;票房统计的是电影上映以来的累积票房)

博纳每年主投的影片只有3-5部,参投影片只有5-6部,虽然当中不乏爆款,但是指望以这个量拉动业绩,那是不现实的。何况影片票房本身的波动就非常大。

那怎样才能实现业绩的稳定增长呢?

答案是纯投资。

在2017年的招股书中,博纳影业定义的纯投资指的是与20th Century Fox、好莱坞金融公司TSG合作,从而投资并分享20th Century Fox旗下影片收益的权利。

其实,风云君认为博纳参投但不涉及发行的《我和我的祖国》等电影也属于纯投资。

但是为了方便,还是沿用2017年招股书中的定义。

一般来说,纯投资的特点是:影片不经过在产品环节,直接进入库存商品。

这一点可以从公司的存货中得到确认。

2016年至今,存货中的在产品呈现下降趋势,库存商品金额则是逐年上升,表明公司参与电影制作整个周期(主投和部分参投)的规模在变小,纯投资的规模在增加。2019年末,在产品和库存商品的金额分别为1.3亿、18.0亿。

(均为扣除跌价准备前的金额,下同)

对比光线传媒(300251.SZ),在产品始终都是其最主要的库存科目,而且库存商品和在产品的变动趋势基本是一致的。

(光线传媒2019年主投的电影《哪吒之魔童降世》)

五、蹊跷的存货,一部电影要卖13年?

其实不管主投也好,纯投资也好,库存只要能够顺利转化为收入,问题都不大,但问题恰恰就在这里。

2016年至今,公司的存货周转天数不断上升,2019年已经达到307天,并且拖累了现金循环周期。

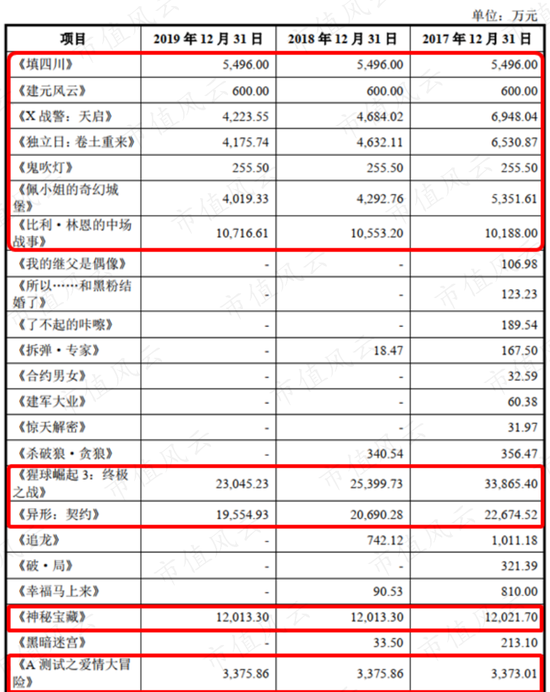

不仅如此,库存商品中的《填四川》、《建元风云》、《X战警:天启》等11部电影(注:下图中红框标注),自2017年末以来已经存在了多年。

这些电影是卖不出去票吗?

不完全是。除了《填四川》、《建元风云》已经全额计提跌价准备,《比利·林恩的中场战事》由于票房不佳计提了大额跌价准备不说,剩下还有8部。

其中《佩小姐的奇幻城堡》、《X战警:天启》、《猩球崛起3:终极之战》、《独立日:卷土重来》、《异形:契约》这5部电影在2017年已经确认过收入。这5部全都是公司纯投资的电影。

并且推算可知,《佩小姐的奇幻城堡》2017年投资收入为2029万(毛利除以毛利率),当期成本为1069万。

(2017年主要电影毛利)

据风云君所知,一部电影的生命周期是很短的。

还是以《佩小姐的奇幻城堡》为例,截至19年末的库存商品金额为4019万,即使按照2017年核销的成本来算(注:2016年12月上映),也要卖接近4年!

更不用说《猩球崛起3:终极之战》这个库存高达2.30亿,2017年核销成本才1713万的影片,这是要卖上13年吗?

简直侮辱智商!

这5部影片里,博纳仅对《独立日:卷土重来》计提了少量跌价准备,占该影片存货金额的比例为4.1%。

这5部都属于风险较高的资产。

另外,还有3部已经躺在库存中多年的分别是《神秘宝藏》、《A测试之爱情大冒险》、《鬼吹灯》。《鬼吹灯》是一部话剧且金额较小,前2部电影分别于2014、2015年出品,然而至今仍未上映,公司也没有计提跌价准备。

在新电影不断推出的情况下,这种多年前的剧情和拍摄恐怕票房也不会怎么好。

截至2019年末,这2部电影的库存金额合计达到1.54亿元,同样属于风险较高的资产。

六、纯投资对毛利的贡献逐年下降

说了这么多,公司纯投资的电影究竟赚到钱了吗?

只能说,曾经有过,但是趋势在变坏。

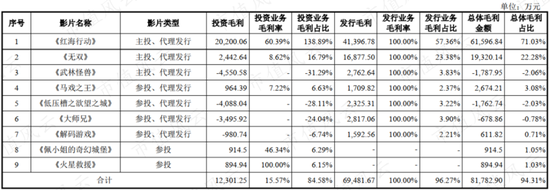

2017年到现在,贡献投资业务毛利的影片越来越集中在头部,纯投资影片(注:按2017年招股书口径)占比越来越少。

2017年,前17名的影片合计贡献46%投资毛利,其中纯投资的有6部,占投资业务毛利超过100%,因为其他部分影片出现亏损;

2018年,前9名的影片合计贡献85%投资毛利,纯投资2部,占投资业务毛利12.4%;

2019年,前10影片贡献93%投资毛利,纯投资的0部。

即使按更广义的范围(注:加上参投但不是发行方的国内影片)算,近三年纯投资电影所贡献的毛利分别占到投资业务毛利的193.1%、12.4%、4.6%。

可以说,在纯投资拉动业绩上,博纳并不成功。

(2019年主要影片毛利)

(2018年主要影片毛利)

(2017年主要影片毛利)

七、影院业务整体毛利18年就开始下降

下面我们来看看公司的影院业务。

相比电影,影院业务的稳定性要好很多。影院业务的收入分为三部分:电影放映、影院卖品、广告和其他。

2014年至今,三项业务CAGR分别为15.0%、17.0%、43.1%。

这三项业务本质上都与人流量,也就是观影人次有关。广告和其他业务增长更快,主要是因为单价的提高。

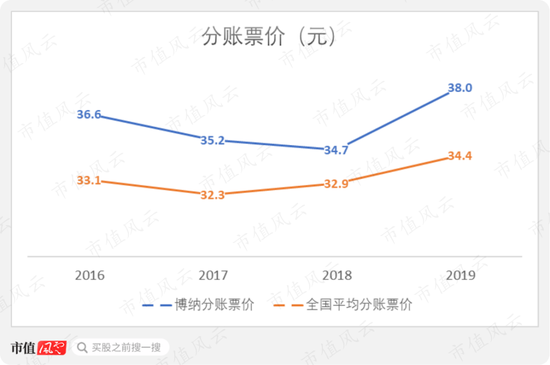

2016-2019年,博纳的分账票价(注:公司所获分账票房除以观影人次)由36.6增长至38.0元,增幅仅为3.8%,而且走势和同时期全国平均分账票价基本一致。

卖品收入的增长也基本停滞,2016年至今平均每观影人次增加了0.6元,2019年仅增加了0.1元。

每观影人次的广告及其他收入则是增长最快的,同时期增幅超过1倍。

(数据来源:公司财报,灯塔专业版)

既然这样,提高观影人次不就好了?

但是,这一点整个行业都不太乐观。

近几年来,全国的观影人次增速逐年下滑,2019年只有0.6%。全国影投公司(专门从事电影放映)的分账票房增速也是逐年下滑,近2年增速分别为7.9%、5.1%,稍高于观影人次增速,说明平均票价在上涨。

(数据来源:灯塔专业版)

同时期,博纳的观影人次和分账票房增速先降后升,2019年增速分别达到9.5%、19.6%,快于市场整体增速。

(数据来源:灯塔专业版)

是博纳的表现更好吗?

不,是因为博纳新开影院的速度更快。

截至2019年底,博纳共有79家影院。其中2017年下半年到2019年末,公司新开影院41家,占比超过一半。

如果只看2017年元旦前已建成的37家影院,2019年平均上座率高达17.0%,高于中影的14.2%,更高于全国平均的11.8%。

但是受到新开影院的拖累,博纳整体的上座率在2019年只有14.4%,和中影差不多。

另外,2017-2019年,博纳已建成影院的上座率下降了6.2个百分点,比同时期中影的4.0个百分点和全国平均的3.1个百分点降幅都要大,这是更加值得警惕的一件事。

快速开新影院,加之已建成影院上座率下降过快带来的后果是:最近2年,博纳电影放映的毛利率不断下滑,2019年已经到了-5.9%,相当于是补贴观众看电影。

而且从2018年开始,公司的影院业务整体毛利就进入下降通道,2019年仅有1.75亿元。

八、政府补助占净利润一半

今年受疫情影响,全国的影院从1月份开始停工,7月20日才复工,全年的业绩肯定是没法看了。

博纳预期今年营收同比下降31.7%至21.27亿元。其中下半年收入预期下降35.9%,比上半年降幅还要大。

公司还预期全年归母净利润1.76亿,同比下降44.0%。

那么公司过去几年的盈利状况怎么样呢?

由于博纳把代理发行的成本放到了销售费用里,所以毛利率的意义不大。

2014年至今,营业利润率(注:已剔除公允价值变动、投资收益、资产处置收益等非经常性科目)整体呈上升趋势,2019年达到11.5%。主要原因是同时期管理费用率下降了6.1个百分点。

不过,扣非净利润率最近三年已经踏步不前,平均只有5.6%。

2019年,扣非净利润为1.76亿,想想动辄上亿的电影库存,如果发生减值,这样的盈利其实相当脆弱。

营业利润率在2016年有过一次大幅下降,是因为当年有一笔高达1.17亿的减值损失。

其中主要是《三少爷的剑》和《比利·林恩的中场战事》两部影片的存货跌价准备大幅增加。

2019年,政府补贴占净利润的比例达到一半,而且近三年这一比例在提高。

另外,2016年的政府补贴高达2.12亿,显得非常突出,其中主要是天津武清区对公司的一次性专项奖励。

最后,风云君还关心一个问题,如果不能迅速上市的话,博纳的现金储备是否足以支撑其渡过这段困难时期?

(博纳影业正在筹拍的电影:中国医生)

九、偿债问题不大

截至2019年末,博纳影业的资产负债率是56.0%,有息负债占总资产的比例是30.2%。今年上半年资产负债率略有下降。

资产构成中,货币资金占到17.4%,交易性金融资产占7.1%,合计达到28.96亿,足以覆盖短期借款、一年内到期的长期借款,后两者合计21.71亿元。

另外,公司还有1笔一年期以上定期存款,金额达到18.11亿。公司的现金还是很充足的。

那么博纳的这些现金都是怎么来的呢?

最近两年,自由现金流都为正,分别有2.99亿、4.48亿,公司自身已经有一定的造血能力。

但是盈利能力的脆弱性决定了现金流也是脆弱的。

在2017年,经营活动现金流大幅流出20.68亿,部分与存货的增加有关。

博纳的融资渠道包括股权融资和债权融资。

2016、2017年的两轮股权融资金额较大,分别为73.61亿、10.00亿,这些投资人最终都是要变现的,这一点希望韭菜们要有觉悟。

而借债才是公司日常补充资金的主要手段。2017年至今,公司累积净借款29.94亿。

结尾

风云君作为一名电影爱好者,希望出品了《红海行动》、《中国机长》的博纳影业能够越来越好。

但是从财务的角度出发,风云君不得不说博纳现在处境尴尬。

博纳致力于成为一家全产业链的公司。但从结果来看,核心的两个部分——电影业务和影院业务都不够理想。

电影业务库存高企,减值风险大,纯投资拉动业绩并不成功;影院业务大举扩张时,已建成影院的上座率掉得太快,影院整体毛利2年前就开始下降。

而且,政府补贴占到净利润的一半,库存减值的风险使得公司的盈利能力非常脆弱。

公司的业绩何时能够匹配昔日里150亿的估值,还是个大大的问号。

扫二维码 领开户福利! 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。