四季度海外检修与中国新增投产并存 11月EG或存小幅去库预期

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 摘 要

四季度海外乙二醇涉及装置检修量占比全球(除中国大陆地区外)总产能近13.6%,预计对于11-12月中国进口量或有11-12万吨/月的影响量。但中国大陆地区乙二醇新增投产投产并行,预计11月新增产量在9.55万吨,进口量的损失部分被这部分新增产能释放所填补,11月整体供应端维持小幅去库1-2万吨态势,12月大概率转为小幅累库格局,后期供应端压力犹存,或进一步拖累乙二醇价格走势。

01

四季度海外装置检修力度不减,10-11月检修损失量位居高位

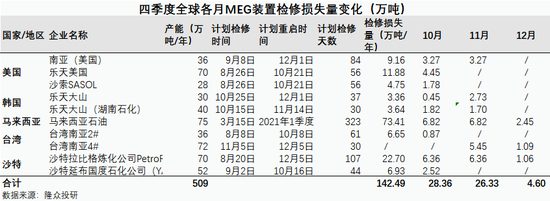

10-12月海外乙二醇涉及装置检修情况仍旧较多,接近509万吨产能,占比全球(除中国大陆地区外)总产能的13.6%。通过四季度各月全球乙二醇装置检修损失变化量发现,10月总计检修损失量高达28.36万吨,11月检修情况仍旧不少,损失量也位居26.33万吨的高位。

按产销国家来看,美国、沙特地区装置检修情况较为集中。其中美国因为8月底的美湾Sally飓风因素影响,乐天美国70万吨装置以及沙索28万吨装置均临停检修。目前这两套装置已经进入重启提升负荷阶段,预计仅限满足欧美当地需求。此外,南亚美国36万吨因装置故障原因已于9月初停车,目前并无重启计划。就美国方面,10月检修损失量高达9.5万吨左右,且11月检修量仍旧居高不下,近26.33万吨,或进一步影响中国进口量。

沙特方面,其作为中国最大乙二醇进口产销国,份额占比总进口量近37.78%,常年位列第一的位置,该地区装置检修量对于中国乙二醇进口量影响占有举足轻重的地位。从已公布的装置检修情况来看,四季度其装置检修情况仍不少。其中沙特延布石化52万吨装置目前已于10月中旬重启;沙特拉比格70万吨仍在检修期,预计十二月重启;10月沙特地区合计检修损失量在8.88万吨附近。

02

11月进口量环比减少12.1%,港口延续去库态势

按照海外MEG装置四季度各月检修情况来看,11-12月中国进口影响量较大,预计11月减量在11-12万吨,对于目前港口库存处于去库阶段存在利好支撑。美国方面,目前价格高位叠加前期飓风影响装置检修,11月进口减量预计在4万吨附近。沙特地区大装置检修情况仍存,或有4-5万吨的减量。近期台湾南亚4#已于11月5日进入检修期,这部分进口减量或体现在12月。

今年因为疫情原因,海外需求持续不振,低价货源冲击,以至于中国进口量居高不下,港口库存高企。海关数据显示,1-9月中国乙二醇平均进口量在95.86万吨,较去年同期上涨了近16.1%。

11-12月海外乙二醇进口量减少是大概率事件,预计减量在11-12万吨,环比-12.1%。测算得出,11月中国进口量估计在83万吨附近,基本处于去年同期平均水平。

目前港口处于去库阶段,截止11月6日数据显示,近阶段华东主港库存约110万吨,继续维持去库态势,但仍旧处于三年同期高位水平。考虑到后期11-12月进口量存减少预期,延续去库格局概率或大概率维持。

03

11月中国新增投产释放,部分填补进口损失量

中国大陆地区新增投产方面,近阶段,中科湛江40万吨顺利投产,且负荷提升至7成左右,永城20万吨煤制也已投产,负荷正缓慢提升中,新疆天业60万吨装置预计11月上旬投产出料,产能释放预计在11月中旬。后期四季度仍有将近114万吨煤制装置有待投产,包括湖北三宁60万吨、渭河郴州化工30万吨及建元煤化24万吨装置,供应压力或体现至2021年一季度。

根据11-12月乙二醇新增投产装置分月产量释放情况来看,11月中国预计新增产量在9.55万吨,12月预计在11.82万吨附近。综合前期11月进口减量预计在11-12万吨附近测算,进口量的损失部分被中国新增产能释放所填补,11月整体供应端维持小幅去库1-2万吨态势,12月大概率转为小幅累库格局。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。