碧桂园2020年末已售未结收入达7851亿元锁定未来业绩增长空间

3月25日,碧桂园集团披露2020年全年业绩。数据显示,公司实现归属本公司股东权益的合同销售金额5707亿元,同比增长3.3%;权益销售面积约6733万平方米,同比增长8%,销售业绩再创新高,继续保持行业领先水平。同时,公司有息负债总额进一步下降至3265亿元元,期末平均融资成本进一步下降至5.56%,财务愈发稳健。

碧桂园集团总裁莫斌在业绩发布会上表示,“2018年以来,碧桂园提出行稳致远、高质量的发展的理念,持续进行竞争力的提升。未来三年,公司管理层有信心带领团队实现每年录得10%以上的权益销售额增长。同时,各项经营指标也会同步增长,真正地实现高质量发展。”

疫情冲击下保持韧性

2020年堪称是房地产行业十分困难的一年。上半年,新冠疫情导致房地产销售、项目施工受到严重影响。虽然7月以来百强房企累计业绩增速回正,但多地迎来市场调控,“三道红线”等行业政策收紧房企融资,行业经营压力剧增。

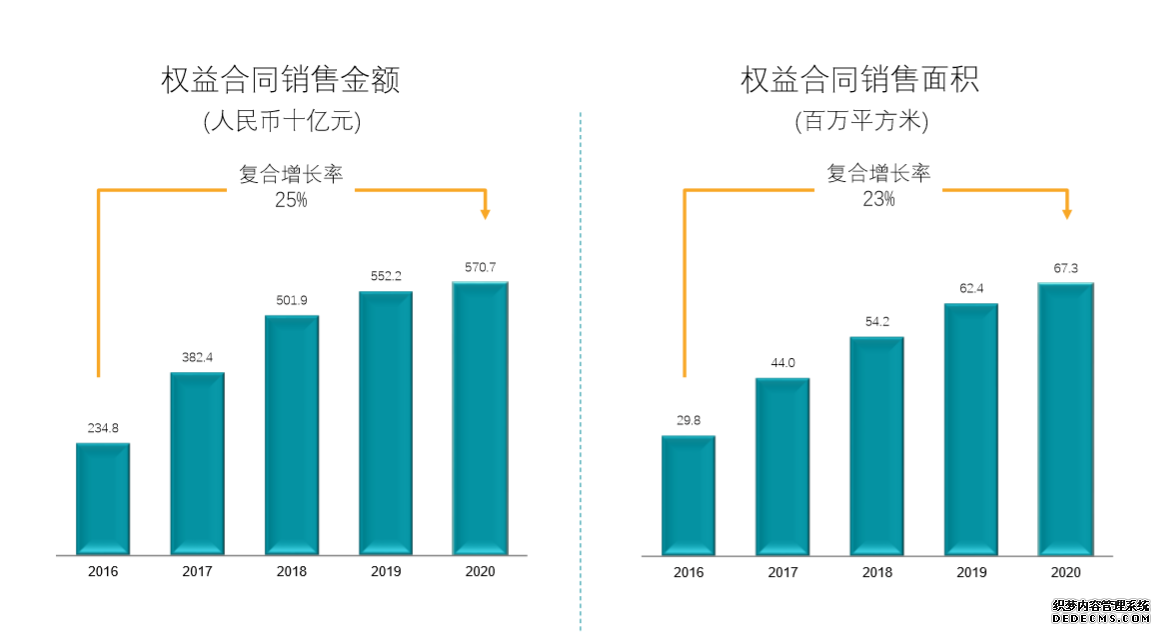

随着疫情逐步得到控制,行业整体回稳,自去年8月起,碧桂园连续5个月累计实现权益合同销售金额同比增长,其中9月累计同比增长5.64%,去年全年实现权益合同销售金额5707亿元,创下历史新高。在第三方机构统计的全口径销售额排行榜中,2020年碧桂园稳居行业第一。据统计,2016年至2020年期间,碧桂园权益合同销售金额复合增长率达到25%,销售保持较强韧性,连续多年位居行业龙头地位。

图:碧桂园2016-2020年期间权益销售情况

财报显示,2020年碧桂园共实现总收入4629亿元,毛利约为1009亿元,净利润约为541亿元,本公司股东应占净利润约为350亿元。到去年12月31日,碧桂园已售未结收入达7851亿元,已售未结转收入在交付后才能在财务报表中成为确认收入,这很大程度上锁定了公司今年乃至未来两三年内业绩提升空间。

中达证券分析认为,碧桂园独特的经营策略支撑了公司的销售增长:布局方面,公司多数货值符合人口流动趋势;商业模式方面,公司的产品力在下沉市场具备显著优势,而出色的成本管控则使公司能够在相应的市场中取得较竞品更为充足的利润空间。

财务抗风险能力增强

十四五时期,继续坚持“房住不炒、因城施策”是房地产行业政策主基调。国金证券认为,房企融资“三条红线”以及涉房贷款“两条上限”等政策,本质上是对行业的供给侧改革,整体有利于头部资债指标优秀的房企。

过去一年,碧桂园通过强回款、降负债等方式,进一步增强财务的稳健性。2020年,碧桂园权益物业销售现金回笼约5193亿元,权益回款率达到91%,已连续5年高于90%。快速销售回款保障了公司现金流,反映了自身强劲的造血能力,也大大提高了抵御风险的能力。

整体来看,碧桂园财务杠杆仍然保持在行业较低水平。报告期内,碧桂园的有息负债总额降至约3265亿元,同比下降11.7%;净借贷比率55.6%,连续多年低于70%;期末可动用现金余额约1836亿元,现金充足,总体流动性有保障。

根据“三条红线”指标要求,当前碧桂园仅剔除预收款的资产负债率略高位于黄档线。碧桂园集团首席财务官兼副总裁伍碧君会上表示,“我们测算,按照现有的经营节奏,整个资产负债规模会逐年下降,而且这半年的执行情况良好,几乎是按照我们之前上报的计划在逐步改变。我们整个生产经营都是按照指标要求倒推安排的,我们会在既定的节点进入绿档。”

基于良好的经营情况、稳健的财务结构,碧桂园受到权威评级机构认可。在2020年市场不确定性增加的背景下,碧桂园同时获得穆迪和惠誉两家权威机构的投资级评级,标普将公司评级展望由“稳定”调升至“正面”。

图:碧桂园获得国际权威评级机构评级情况