金融“春雨”润春苗(财经眼·财税金融加力助春耕①)

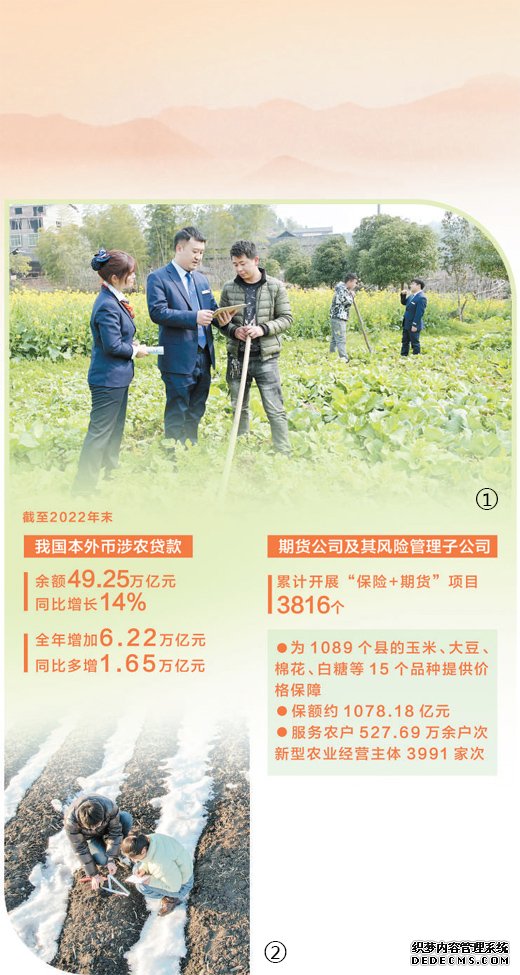

图①:在湖南绥宁东山侗族乡东山村,银行工作人员利用移动信贷系统为村民办理春耕生产信用贷款。

滕治中摄

图②:在黑龙江黑河市的北大荒集团建设农场有限公司科技园区内,农业技术人员正在进行各项科技备耕工作。

许颖献摄

数据来源:中国人民银行、中国期货业协会

“烟暖土膏民气动,一犁新雨破春耕。”眼下,从南到北,各地陆续进入春管春耕时节。为购买种子、化肥、农机提供支持,为高标准农田建设、农业产业链建设提供助力……春耕繁忙中,一场场金融“春雨”滋养春苗。

党的二十大报告提出,完善农业支持保护制度,健全农村金融服务体系。今年以来,金融机构配合春耕的节奏和步伐,创新产品、优化服务,将更多金融资源配置到农村重点领域和薄弱环节,为好收成打下好基础。

创新产品,满足日益个性化、多元化的农村金融需求

鲜嫩的新叶抽条生长,胶东大地迎来了小麦返青期。正值追肥浇水的关键期,在青岛平度市古岘镇的小麦田里,却看不到太多农民忙碌的身影,取而代之的是无人机嗡嗡作业的场景。它们轻巧起飞,有条不紊地洒下细密水汽,均匀播洒着水肥和除草剂。

正在田间操纵无人机的青岛智慧农仓农业开发专业合作社负责人崔林说:“多亏了农行270万元的‘琴岛托管贷’,我们采购了无人机、喷灌机等多种农机设备,为春耕增添‘精兵强将’。”崔林坦言,现代化的农业机械资金占用量大,以前合作社买不起,只能租来用,影响服务规模和利润,而今“托管贷”为企业发展松了绑。

“发展适度规模经营是现代农业的方向,越来越多的新型农业社会化服务组织出现,将细碎的农田集中起来连片管理,实现更有效率的耕种。为了适应这种新变化,我们针对托管企业的需求推出了新的贷款品种。”中国农业银行股份有限公司青岛市分行副行长孙鹏告诉记者,不少托管企业是中小微经营主体,往往缺乏房产等抵押物,“托管贷”创新机制,将企业已经签订的托管协议纳入授信依据,解决企业抵押难题。

“相对普通贷款,‘托管贷’额度大、门槛低,为我们采购更多农机、扩大托管服务添了底气。”崔林说,有了更多资金支持,今年春耕期间,合作社服务区域已经遍布山东省,并开始向周边省市延伸,受托管理的农田面积已约有15万亩。

今年春耕期间,通过创新抵押物,金融机构为农民和相关的经营主体量身定制更多特色涉农信贷产品。温室大棚、养殖圈舍、大型农机具、农作物种子经营权等一系列新型抵押物涌现,助力破解“三农”金融抵押担保难题。“我们推动辖内主要涉农机构进一步丰富和创新抵押产品,创新农村承包土地经营权、农房、农业‘标准地’使用权和农业设施产权抵押贷款,推进盘活农民资产,提高授信额度。”浙江银保监局相关负责人表示,春耕备耕期间,要帮助更多农民将“资产”变“资金”。

不仅抵押物创新层出不穷,“跨界”融合也发挥更大合力。春耕期间,越来越多的地方引入政策性的担保公司或者借助农业保险保单,为农民和农业生产经营主体增信,通过银担合作、银保合作等模式融合农村金融服务资源,进一步拓宽他们的融资渠道。

随着“滴答”一声手机短信提醒,一笔20万元的“共富e贷”成功发放到浙江富阳水稻种植大户陈里鹏的手中。“不用抵押担保,只要连续两年投保农业保险,我们后台数据模型就能测算出你的贷款额度。”在农行杭州富阳支行客户经理的指导下,陈里鹏今春的种苗款有了着落。