中泰宏观梁中华:中美通胀背离之谜 源于货币宽松模式差异

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中美通胀背离之谜——源于货币宽松模式差异

作者:梁中华(中泰宏观首席分析师)

货币超发就会带来涨价。今年受到新冠疫情的冲击,中美货币政策都在放松,但从涨价的特征来看,中美资产类价格的上涨是共同的,而终端消费的涨价却出现明显背离。我国受到疫情影响时间较短,核心通胀反而大幅下行;美国受到疫情影响时间更长,核心通胀反而早已触底反弹。通胀差异的背后,是中美宽松模式的不同。而不同的宽松模式,也会对两国通胀的未来走势产生不同的影响。

中泰宏观每周思考第94期

摘要

1、宽松来了,股市、房地产等资产都在涨价。尽管受到新冠疫情的影响,中美经济受到的冲击都很大,但在宽松货币的大背景下,今年两国资产价格的表现都非常亮眼。今年美国纳斯达克指数相比去年底上涨了33%,中国的创业板指数上涨了55%。截至8月末,美国20大中城市房价的同比涨幅达到了5.2%,远远高于去年底2.8%的涨幅。今年我国20大中城市的房价涨幅仍有3.7%,尤其是长三角、珠三角部分城市的涨价非常明显。

2、中美通胀却出现明显背离。但如果我们看一下中美两国终端消费品的通胀,差异却很大。新冠病毒对美国的影响时间要更长,程度也更大,但美国的核心通胀从6月份以后就开始企稳反弹,而我国的核心通胀水平却不断向下,当前已经降到了有数据以来的最低位。通胀差异的背后,可能和居民收入差异有关系。尽管美国受到新冠疫情冲击,但今年以来美国居民的可支配收入增速是大幅抬升的,而我国居民可支配收入增速大幅下降。

3、通胀差异背后,是宽松模式不同。就美国的情况而言,今年疫情冲击经济后,加杠杆最明显的部门是政府,政府发债融来的钱主要用于对居民个人进行转移支付,将近占了一半。我国今年加杠杆最明显的部门也是广义的政府部门,融来的钱可能主要用于投资。所以中美采取了不同的货币宽松方式后,美国居民货币收入不减反增,对消费品价格有很大支撑;我国居民货币收入增速下降,但投资拉动工业生产需求,对工业品价格有支撑。

4、美国通胀上行风险可能更大。今年美国居民储蓄存款占可支配收入的比例维持在14%以上,为几十年的历史最高位。这背后主要是受到疫情影响,对未来的不确定性增加了预防性储蓄。而如果在医学的帮助下,美国新冠疫情控制住,居民收入未受损,还增加了储蓄,消费意愿增加会对通胀产生明显的推升作用,所以美国的通胀进一步上行是大概率的。而今年我国居民收入还是受到了一定的影响,对终端消费需求会构成持续的压制,核心CPI的回升可能是很温和的。而我国投资端的刺激政策早已经在收敛,再加上经济中期仍面临下行压力,PPI同比恐将在低位徘徊。

1

宽松来了,股市、房地产等资产都在涨价

尽管受到新冠疫情的影响,中美经济受到的冲击都很大,但在宽松货币的大背景下,今年两国资产价格的表现都非常亮眼。以股市为例,尽管在疫情爆发初期都经历了大跌,但今年美国纳斯达克指数相比去年底上涨了33%,中国的创业板指数上涨了55%。

房地产市场也是类似,截至8月末,美国20大中城市房价的同比涨幅达到了5.2%,远远高于去年底2.8%的涨幅。也就是说新冠疫情对经济构成了负面影响,但房地产的涨价速度反而还加快了。

我国房地产市场也是类似,尽管前些年房地产市场需求空间过度透支,今年经济又遭受了新冠冲击,但我们的房地产市场依然表现出了巨大的韧性。今年20大中城市的房价涨幅仍有3.7%,尤其是长三角、珠三角部分城市的涨价非常明显。

和股市类似,价格上涨时成交量上升,价格下跌时成交量萎缩,这是典型的资产量价特征,对于房地产市场也是适用的。在新冠冲击的初期,两国的房地产交易都有明显下滑,但很快又快速攀升,当前中美房地产销售面积增速都达到了过去几年的高点水平。

2

中美通胀却出现明显背离

但如果我们看一下中美两国终端消费品的通胀,差异却很大。

冠病毒对美国的影响时间要更长,程度也更大。例如我国新冠确诊人数在2月初就开始见顶回落,之后经济上开启了复产复工进程,根据我们的测算,9月份我国单月GDP增速可能已经上升至5.5%-6.0%之间,已经非常接近疫情之前的水平。而美国的新冠疫情从3月份第一波爆发后,又出现二次爆发,当前正在经历第三波疫情,美国三季度GDP仍有2.9%的负增长。

但从终端消费品价格表现来看,美国的核心通胀从6月份以后就开始企稳反弹,而我国的核心通胀水平却不断向下,当前已经降到了有数据以来的最低位。一般来说经济和通胀是同步的,经济好通胀就回升,经济差通胀就回落。而我国宏观经济状况不断改善,通胀却在回落;美国宏观经济较差,通胀却明显回升。

这背后可能的原因是供需的错配,比如我国生产端的恢复可能比需求端快,对价格构成打压;而美国可能生产端的恢复慢于需求,对价格有支撑。

而影响需求的一个非常重要的变量是居民收入的增长,我们可以从中美居民收入的变化找到一些答案。尽管美国受到新冠疫情冲击,但今年以来美国居民的可支配收入增速是大幅抬升的,去年平均增速低于4%,但今年平均增速却达到了6.8%。从结构上来看,尽管工资性收入这块有明显下滑,但失业保险这块的收入有几十倍的增长,这部分主要来自政府财政给失业者的救助补贴。所以尽管新冠疫情对美国经济冲击较大,但由于货币刺激及时给居民发补贴,居民收入受到的影响相对较小,终端需求有一定保障。

而根据我国统计局的季度调查数据,截至3季度末,我国居民可支配收入增速为3.9%,与疫情之前9%的水平有较大差距。居民收入受到新冠疫情冲击较大,可能是我国终端需求低迷、价格回落的重要原因。

3

通胀差异背后,是宽松模式不同

中美通胀和居民收入走势的不同,其实也反映了两个经济体在面临新冠冲击时不同的放水模式。

就美国的情况而言,今年疫情冲击经济后,加杠杆最明显的部门是政府。例如二季度美国联邦政府债务扩张了2.9万亿美元,基本上相当于过去两年多时间增量的总和。为了配合美国政府债务的天量扩张,美联储积极推进宽松,不仅将短端利率维持在0值附近,二季度新增的国债中有将近1/3被美联储购买。政府发债融来的钱去了哪里呢?从联邦政府的支出结构来看,最主要的是用于对居民个人进行转移支付,将近占了一半。

所以整个过程相当于美联储给政府放水,政府再给受疫情影响较大的居民发钱,超发的货币主要流到了居民手里,居民的可支配收入有明显增加。

我国今年加杠杆最明显的部门也是政府部门,如果将国有企业计算在内,广义政府部门加杠杆的速度明显抬升。例如从各部门债务增速来看,我国政府债务存量增速从去年底的14.3%提升到了9月末的20.2%,企业部门从8.5%提升到11.6%,居民部门从15.5%降低到14.7%。在疫情的冲击下,为了稳增长的需要,政府部门加杠杆的速度提升是最快的,其次是企业部门。

而如果将企业部门的债务结构拆开来看的话,可能国企依然是加杠杆的主力。从Wind统计口径的信用债发行情况来看,今年前10个月信用债净融资比去年同期多了近2万亿,其中接近1.9万亿是由国有企业贡献的,将近4000亿来自民企融资,公众企业的融资相比去年同期有所减少。

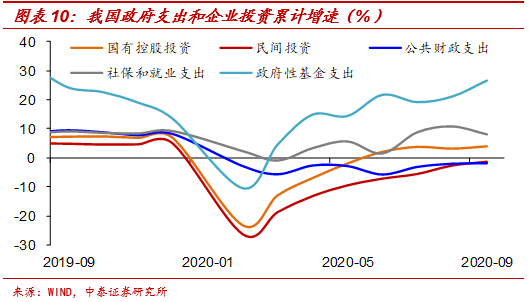

政府和国企融来的钱用在了哪里呢?可能主要用于投资。例如疫情以后,政府支出回升最明显的是基金性支出,这块今年重点在支持基建投资。公共财政支出中,虽然用于社保和就业方面的开支有所回升,但增速仍然比去年水平要低。国企的融资重点也是支持固定资产投资,例如国有控股企业的投资恢复要明显快于民间投资。

所以在面对疫情冲击后,中美采取的货币宽松方式是不同的,美国是直接给受影响的居民发钱,中国是通过政府和国企投资的增加来稳定就业。美国居民货币收入不减反增,对消费品价格有很大支撑;我国居民货币收入增速下降,但投资拉动工业生产需求,对工业品价格有支撑。

4

美国通胀上行风险可能更大

虽然美国居民收入不降反增,但居民消费意愿短期内还是下降的。例如美国居民储蓄存款占可支配收入的比例维持在14%以上,最高曾在4月份达到34%,都为几十年的历史最高位。这背后主要是受到疫情影响,对未来的不确定性增加了预防性储蓄。

而如果在医学的帮助下,美国新冠疫情控制住,居民收入未受损,还增加了储蓄,消费意愿增加会对通胀产生明显的推升作用,所以美国的通胀进一步上行是大概率的。由此可见,美联储提前修改货币政策的调控框架可能也是考虑到了这一点,增加对通胀的容忍度,更加看重就业的恢复状况。

而今年我国居民收入还是受到了一定的影响,而这种收入的冲击是长期的,对终端消费需求会构成持续的压制。即使医学上战胜了病毒,核心CPI的回升可能也是很温和的。涨价也是结构性的,高端消费的涨价更加明显。

投资端的刺激政策早已经在收敛,例如房地产调控的收紧,信贷投放节奏的控制,利率的大幅上行,势必会对未来的投资需求构成压制。再加上房地产市场本身就处于下行的大周期中,经济中期仍面临下行压力,部分工业品库存又都处于历史高位,PPI同比恐将在低位徘徊。

货币宽松模式不同,未来中美的通胀也会呈现出不同的特点。

风险提示:新冠疫情,经济下行,政策变动。

扫二维码 领开户福利! 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。