消息称蓝月亮将于周四寻求香港IPO批准 获高瓴资本全程护航

编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

作为“洗衣液一哥”,蓝月亮上市引发关注,早在2017年,蓝月亮董事长罗秋平曾对媒体表示,公司暂时没有上市的想法,直到2019年,蓝月亮传出上市消息,再到2020年提交赴港上市招股书。透过蓝月亮的招股书可以看到,本土日化企业发展的历程。

蓝月亮主营产品涵盖衣物清洁护理、个人清洁护理以及家居清洁护理三大品类,这三大品类在2019年的营收占比分别为87.6%、5.9%、6.5%。

根据弗若斯特沙利文报告,公司洗衣液、洗手液、浓缩洗衣液产品于2017年、2018年及2019年分别在各自的市场中占据最大市场份额。

公司主要通过线下分销商、直接大客户、线上三种方式进行销售。从各渠道2017年至2019年的变化趋势来看,蓝月亮线下分销金额和占比均呈下降趋势,线下分销金额由30.62亿港元降至27.25亿港元,占比由54.4%降至38.7%。取而代之的是线上销售渠道,3年间,公司的线上销售金额由18.67亿港元升至33.28亿港元,占比则由33.1%升至47.2%。

2017年至2019年,蓝月亮的营业收入从56.32亿港元升至70.50亿港元,年均复合增速为11.88%;同期的归母净利润从0.86亿港元升至10.8亿港元,年均复合增速达到254.37%。可以看到,蓝月亮2017年至2019年的净利润增速明显快于同期营收增速。

毛利率提升以及销售费用率、管理费用率下降均是蓝月亮净利润快速增长的重要原因。

招股书显示,蓝月亮的毛利率由2017年的53.2%升至2019年的64.2%。对于2019年毛利率的提升,公司表示主要原因是原材料成本下降、改善存货和采购管理、提高生产效率以及高毛利率产品销售增加。

与此同时,公司销售及分销开支金额虽然由2017年的20.69亿港元升至2019年的23.23亿港元,但其占同期营业收入的比例从36.74%降至32.95%。此外,公司管理费用率也由2017年的13.78%降至2019年的10.61%。在上述因素综合作用下,蓝月亮2017年至2019年的净利润率逐年上升。

蓝月亮较快的业绩增长很大程度上也受益于中国广阔的市场空间。根据招股书披露,中国是全球最大的家庭清洁护理市场之一,相关市场规模从2015年的900亿元升至2019年的1108亿元。

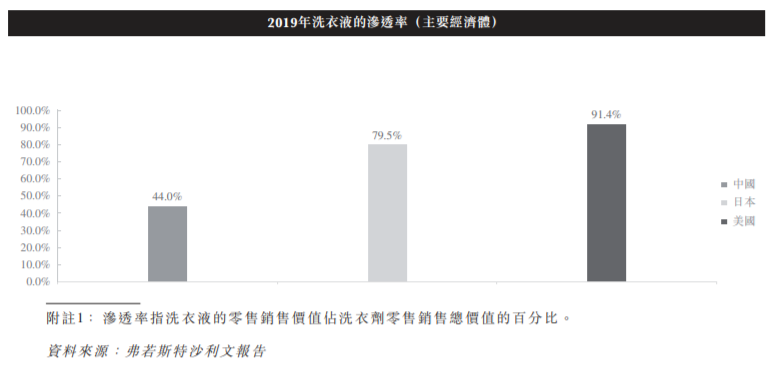

不仅如此,公司还充分受益于居民从洗衣粉到洗衣液这一消费行为变化趋势。数据显示,2015年至2019年,我国洗衣液零售销售价值的复合增速达13.1%,洗衣粉同期的零售销售价值则呈逐年下降态势。一增一减后,洗衣液在中国的市场渗透率由2015年的32%升至2019年的44%。

从财务数据来看,蓝月亮处于行业领先地位,现金流又非常充足,而高瓴资本就对蓝月亮“情有独钟”,其CEO张磊还公开表态,“我看好蓝月亮10年!”

2008年左右,蓝月亮率先向国内市场推广洗衣液,打响了变革传统洗衣剂市场第一枪。第一个“吃螃蟹的人”总会引起关注,高瓴资本就在此时被蓝月亮吸引。

随后,高瓴资本以4500万美元投资了蓝月亮的天使轮,在大额资金的加持下,蓝月亮得以迅速发展。

此前,蓝月亮因为不满大卖场的“霸王条款”,与大润发谈判破裂,从大润发、沃尔玛等大型商超陆续下架。

随后,蓝月亮谋划渠道转型,在线下自建了“月亮小屋”社区直营店,但是效果不佳,2017年月亮小屋大批关停。

虽然蓝月亮当时在线上渠道也有布局,但各方面的表现实为一般。高瓴资本再伸援手,帮助蓝月亮和京东签署独家协议,打通了线上销售渠道,促使蓝月亮销售渠道成功转型,推动蓝月亮发展步入快车道。

如今,高瓴资本对蓝月亮持股10%,是最大的外部投资者。若蓝月亮成功上市,高瓴资本将迎来坚守十年后的收获季,成为IPO背后的最大赢家。

当然,蓝月亮也面临着一些风险,包括营收增速放缓、市场竞争激烈等。

公司2019年度的营收增速为4.17%,较2018年度的20.17%明显放缓。此外,主营产品的市场份额与行业第二名差距较小,是蓝月亮面临激烈竞争的主要体现。

在国内的洗衣液市场,前五大企业2019年的市场份额合计为81.4%,其中蓝月亮以24.4%的市场份额位居第一,与第二名23.5%的市场份额差距不足1%。洗手液市场的情况类似,前两名2019年的市场份额分别为17.4%和17.0%。

由此可见,寻找新的增长点、拉开与第二名的差距是蓝月亮的两个重要课题。

注:本文素材来源于互联网公开渠道,如有侵权请联系删除。内容所述仅代表个人观点,不作为指导依据,据此操作风险自担!