美年健康在说谎?研报乌龙门背后需警惕存贷双高与40亿商誉

体检龙头美年健康深陷研报“乌龙门”事件。由于国信证券分析师此前研报暗示“美年国宾合并”,被爱康国宾否认。12日晚,爱康国宾进一步向证监会实名举报国信证券下属两名证券分析师违规。

此前,美年健康股价大幅回调,阿里同时减持公司股份,引发市场一系列猜测。其中,国信分析师评论称,虽然公司并未披露阿里网络减持原因,其猜测潜在原因可能在于阿里系规避成为控股股东并被迫启动解决同业竞争问题和注入爱康国宾的过程。

在疫情冲击下,行业走向整合也可能是市场效率最大化的体现之一,爱康国宾反应激烈背后又会是什么呢?

美年健康是门口的野蛮人?

11月6日,国信证券“GuosenHealthcare”公号发布报告《美年健康:大跌事出有因,探寻阿里战略(重大事件快评)》。该报告在正文部分对爱康国宾的经营状况和发展进行了分析评论,其中指出爱康国宾预计同受疫情冲击,短期内并非资产注入良机。

一方面爱康国宾被指受疫情冲击,短期并非资产注入时机;另一方面,国信分析师对美年健康维持“买入”评级。

对于上述观点,爱康国宾认为对其造成了很大的影响。

爱康国宾官方微信公众号发文称,其相关报告内容表示爱康国宾受疫情冲击,短期内并非资产注入良机,暗指相关方存在着将爱康国宾作为资产注入上市公司美年健康的潜在安排和计划。报告同时阐述了美年健康与爱康国宾合计占据了民营体检市场的较大份额,并认为体检行业处于高速增长期,最终对美年健康维持“买入”评级。

值得一提的是,爱康国宾曾遭遇过美年健康的要约收购,是曾经的门口“野蛮人”。

2015年8月,爱康国宾宣布启动私有化进程;同年11月,美年大健康壳公司江苏三友(后更名美年健康)联合平安、红杉、太平等资本方组成外部买方团向爱康国宾发出“无约束力”的私有化要约。

2015年12月初,爱康国宾公布“毒丸”计划,以防止美年大健康的壳公司江苏三友收购或从二级市场买入爱康国宾股份,获得公司控股权。在此期间,爱康集团创始人、董事长兼CEO张黎刚曾回应称,自己在爱康国宾拥有1/3以上的投票权,不会把股份卖给任何一个想恶意收购爱康国宾的公司。同时表示,如果一个二星级宾馆接管一个四星级宾馆,对整个行业都是灾难,因为会拉低服务的标准。

而此后,美年健康先后分别发动两次狙击,2015年12月15日,美年健康宣布再次提价,将收购要约价格提升; 2016年1月5日,爱康国宾宣布此前由张黎刚牵头组成的私有化财团加入了新成员,包括阿里巴巴、中国人寿等6家机构但并未公布新的要约收购价格,第二天,美年健康再度发出收购要约,将收购价格提升。

2016年6月7日晚间,在爱康国宾刚刚宣布收到来自马云旗下云锋基金的私有化要约。6月8日,美年健康发布公告宣布,退出对爱康国宾的私有化收购。

从要约收购与毒丸计划看,美年健康一直对爱康国宾是有“觊觎”的,而爱康国宾对美年健康是有“抵触”的。

股东增持分析师力荐市值管理动机明显?大股东解禁在即

在研报乌龙门事件中,其事情本源来自美年健康股价大跌。

10月30日起公司股价开始连续下跌,11月4日和5日均跌停,近5个交易日累计跌幅达到30%,美年健康市值蒸发超过200亿元。

根据wind显示,美年健康实际控制人的一致行动人等10月26日刚解禁。此外,11月18日,其最近一期的定增股票将解禁。综上,目前公司处于定增股票可能即将减持的敏感期。

来源:wind

来源:wind公开信息显示,11月6日美年健康召开时长仅为10分钟的电话会议,意在对阿里减持进行说明。当天,国信证券发布研报推测阿里减持原因称:“虽然公司并未披露阿里网络减持原因,但是根据我们的分析,我们猜测潜在原因可能在于阿里系规避成为控股股东并被迫启动解决同业竞争问题和注入爱康国宾的过程。”11月10日,公司公告实控人俞熔增持计划,计划未来两个月内增持公司股份不低于500万股且不高于1000万股。据当前股价,其增持资金介于6000万元与1.2亿元之间。

此外,爱康国宾直指国信证券分析师所发布之研究报告存在受利益相关者干涉和影响之可能。

根据美年健康公告,美年健康于2020年6月15日通过董事会决议聘任江维娜女士为公司副总裁、董事会秘书。但在加入美年健康之前,江维娜女士曾为国信证券医药行业首席分析师。根据包括腾讯新闻在内的多家媒体的公开报道,其在国信证券任职期间,上述报告的撰写者谢长雁先生和朱寒青女士曾是江维娜女士所负责的医疗行业小组的重要成员,受江维娜女士的直属管理。特别地,自2017年起,江维娜女士与谢长雁先生共同署名发布了数十份医药行业分析研究报告,谢长雁也因撰写该等分析报告逐步由联系人的身份升级为联名作者。可见,江维娜女士与谢长雁先生、朱寒青女士之间存在着千丝万缕的联系。

增长已现颓势 业绩承诺前后反差大

三季报显示,美年健康2020年前三季度公司实现营业收入44.19亿元,同比下降29.61%;归属于上市公司股东的净利润亏损5.17亿元,同比下降232.15%。同时业绩预报称,2020年预计净利润约1000万元~3000万元,同比扭亏,增长101.15%--103.46%。

2015年美年健康借壳江苏三友,业绩承诺期在2015年至2018年,需要指出的是,公司业绩承诺前后反差极大。

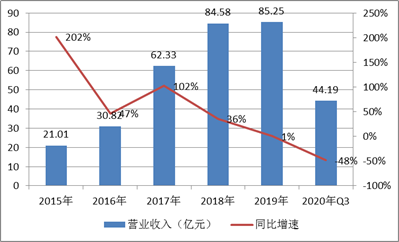

自2015年至2019年及2020Q3,公司营业收入分别为21.01亿元、30.82亿元、62.33亿元、84.58亿元、85.25亿元和44.19亿元,同比增速分别为202%、47%、102%、36%、1%和-30%。,从成长性看,2015年至2018年,公司营收增速超过30%,可谓高速增长,但2019年后其业绩增长乏力,同时出现巨额亏损,2020年在新冠冲击下业绩大幅缩水。

来源:wind

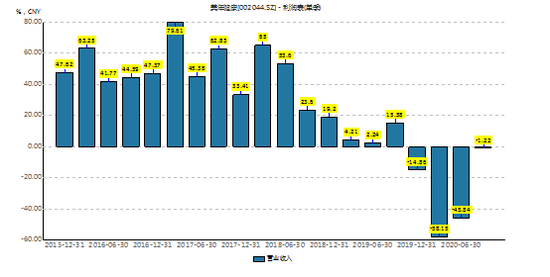

来源:wind与此同时,从分季度增长看,公司营业收入自2018年底后开始明显放缓,具体增速如下图:

来源:wind

来源:wind2015年美年健康借壳江苏三友时,业绩承诺,美年大健康2015 年度、2016 年度、2017年度及2018 年度合并报表口径下扣除非经常性损益后归属于母公司股东的净利润预测数分别为2.23亿元、3.31亿元、4.24亿元及4.89亿元。2015年至2018年,公司实现扣非归母净利润分别为2.26亿元、3.49亿元、5.02亿元及5.5亿元,业绩完成率分别为101.32%、105.46%、118.18%、112.71%。

业绩变脸有没有说谎?

近日,美年健康因未及时业绩预告收到江苏证监局警示函。

美年健康2019年三季报未对全年业绩情况进行预计, 2020 年 1 月 31 日前未披露 2019 年度业绩预告, 4 月 15 日公司发布业绩快报,披露公司 2019 年度归属于上市公司股东的净利润为亏损8.6亿元, 4 月 30日,公司年报披露净利润亏损8.66亿元。此次亏损,主要因公司计提慈铭健康等商誉减值准备造成,金额高达10.35亿元。

2015 年末你公司商誉余额 4.17 亿元,2019 年 6 月 30 日,公司商誉账面余额为 51.29 亿元,占净资产的 73.79%。2019年半年报中,监管问询曾就公司商誉不计提合理性发出问询,公司回复称环境良好,无需计提。

注:不计提减值公告

注:不计提减值公告值得玩味的是,当年末?什么时候?公司计提减值时,公司又称受整体宏观环境等因素影响造成。对此,监管也就此问询,要求详细说明本次计提大额商誉减值的充分性、合理性、准确性、及时性以及是否及时披露。对此,公司称已及时披露。

注:计提减值公告

注:计提减值公告此外,公司存在业绩承诺期业绩未完成承诺并未计提商誉减值情况。

根据相关报道,披露的39家控股子公司中,至少有成都锦江维康体检门诊部、美年大健康产业集团南通有限公司、普洱美年大健康、绵阳美年大健康、苏州美大门诊部等5家子公司,2018年未能完成业绩承诺。值得一提的是,2018年11月16日,证监会发出《第8号会计监管风险提示》,专就商誉的减值迹象计提减值情况进行实务指南,其中第一种迹象就明确,公司现金流或经营利润持续恶化,或明显低于形成商誉时的预期,特别是被收购方未实现承诺的业绩,都是商誉减值迹象的体现。

来源:公开信息

来源:公开信息同时,除了这5家子公司之外,39家里面2018年美年健康还存在几家踩线过关的子公司。慈铭体检2017、2018两年踩线,实际利润高出承诺业绩不超过8%;武汉高信,以及株洲、乐山、德阳三地的美年大健康公司,仅仅比承诺的净利润高了不到1%。

来源:公开信息

来源:公开信息存贷双高?资金安全与商誉仍是较大的不确定性

根据鹰眼预警显示,公司呈现出存贷双高特征。

来源:鹰眼预警

来源:鹰眼预警2015年至2019年及2020年三季报显示,公司货币资金分别为11.06 亿元、11.01 亿元、23.72亿元,24.94亿元、47.60亿元、23.72亿元,占对应资产之比分别为43%、30%、30%、24%、47%、23%;公司有息负债分别为6.30亿元、12.32亿元、25.52亿元、54.92亿元、71.76亿元、60.08亿元,占总资产之比分别为24%、34%、32%、52%、70%、59%。

与此同时,2019年报告期内,货币资金为47.6亿元,短期债务为46.3亿元,公司利息收入/货币资金平均比值为0.478%,低于1.5%。此外,公司利息支出费用较大,2019年公司利息费用高达4.11亿元,2020年三季度公司利息支出也高达2.86亿元。

同时需要指出的是,公司资金链呈现较大压力,其主要原因如下:

其一,公司三季报经营性现金流呈现恶化现象。2019年三季报及2020年三季报,其经营活动净现金流分别亏损6.99亿元、7.02亿元;

来源:wind

来源:wind其二,公司债务结构失衡,短期债务过大。2020年三季报显示,公司短期债务超过40亿元,而货币资金仅23.72亿元。数据对比可以看出,剔除动态因素,其存量资金缺口明显较大。

此外,公司筹资净活动净现金流近年首次出现负数,公司外部融资环境是否承压我们不得而知。

也需要值得注意的是,公司实控人质押比例较高。

来源:wind

来源:wind截至2020年10月31日,公司商誉账面价值为43.27亿元,是在历次收购中收购成本大于被购买方的购买日可辨认净资产公允价值份额产生的。根据《企业会计准则》相关规定,商誉不做摊销处理,但需要在未来每年年度终了进行减值测试。在未来每年年报的编制过程中,公司将履行商誉资产减值评估测试流程。在日常经营中不排除被收购公司在收购后未达收益预期,则存在商誉减值的风险。商誉减值会直接影响公司经营业绩,减少公司当期利润。

最后,需要提醒投资者,在机会与风险面前,目前需要多关注风险。

美年健康近日因未及时业绩预告及大股东资金占用等问题,收到江苏证监局警示函。2019 年度发生控股股东、实际控制人的关联方非经营性资金占用,累计总额为1.85亿元。对于此次研报乌龙门我们很难追索到其真正的动机,但是其存在信披不及时,资金占用,存贷双高,高质押,大股东已解禁等等情形。在信息优势方面,小股东始终处于劣势上,我们或可以基于监管信号以及公司财务基本面去关注相关投资风险。(公司观察/夏虫)