自媒体"空袭"千亿巨头君实生物:公司紧急澄清 股价大幅低开后走高

自媒体“空袭”千亿医药巨头!公司紧急澄清,股价大幅低开后走高

中国基金报记者文景

日前,因一篇自媒体文章,科创板“医药巨头”君实生物招来监管问询,相关核心产品安全性遭质疑,当中更是涉及与礼来合作的新冠中和抗体。

今日早间,君实生物对此发布公告称,相关自媒体公众号文章报道内容全面失实,与客观事实严重不符、相悖。

早间开盘,君实生物(688180)跌超11%,随后一波拉升,截至午盘,君实生物跌4.34%,报72.70元/股。自今年7月上市以来,4个月股价已跌超68%,市值蒸发超千亿。

此外,君实生物H股早盘也一度跌逾5%,之后一波上冲涨超6%,目前涨2.13%。

君实生物紧急澄清:

相关报道失实,保留追责权利

今日(11月13日)早间,君实生物公告称,“公司关注到自媒体公众号撰写并于本日发布的文章对涉及公司历史沿革、对外合作、在研核心产品特瑞普利单抗注射液(商品名:拓益®,项目代号:JS001)的安全性数据及研发进展情况等诸多内容进行报道,公司立即对相关情况进行了核实。经确认,公司认为该媒体文章关于公司及有关人士的报道内容全面失实,与客观事实严重不符、相悖。对杜撰及传播不实报道的机构、媒体和个人,公司将保留通过法律手段追责的权利。”

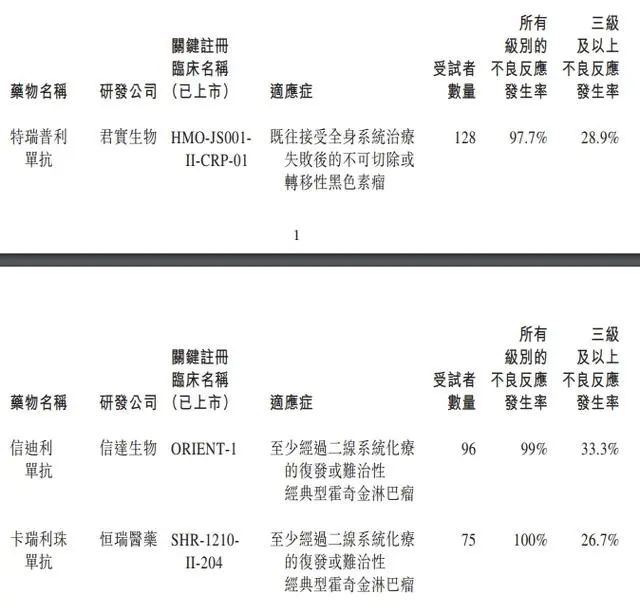

澄清公告具体公示了特瑞普利单抗注射液和同类产品在获批适应症(均为有条件批准)的安全性资料对比如下。

澄清公告指出,特瑞普利单抗注射液和同类产品在相同获批适应症黑色素瘤的有效性资料对比如下:特瑞普利单抗:客观响应率(ORR):17.3%,疾病控制率(DCR):57.5%,中 位数总生存期(mOS):22.2月,12个月总生存率:67.3%;国际药企进口PD-1资料:客观响应率(ORR):16.7%,疾病控制率(DCR):38.2%,中位数总生存期(mOS):12.1月,12个月总生存率:50.6%。

澄清公告表示,特瑞普利在进行新药申请时,国内并无针对既往标准治疗失败后的局部进展或转移性黑色素瘤的抗PD-1单抗获批,且特瑞普利与既有疗法相比对疾病的严重结果有明显改善作用,属针对治疗严重疾病或降低疾病进展至更严重程度且具有未被满足临床需求的药品,符合有条件批准的相关条件。

澄清公告还提到,根据www.clinicaltrials.gov公示信息,美国礼来制药停止的ACTIV-3临床试验是一项在COVID-19患者中开展的评估LY-CoV555联合标准治疗(瑞德西韦) 对比安慰剂联合标准治疗(瑞德西韦)的III期临床试验,该研究不涉及本公司产品JS016,只涉及礼来制药的另一个中和抗体LY-CoV555。截至目前,JS016已顺利完成中国、美国2项健康受试者I期研究。在国内,由本公司发起的一项在新冠病毒感染者中评价JS016初步临床疗效和安全性的国际多中心Ib/II临床研究仍按原计划进行。JS016同时正在美国开展1项由礼来制药发起 的联合LY-CoV555的II期研究(BLAZE-1,NCT04427501)。

一篇自媒体文章惹来上交所问询函

上市4个月已暴跌68%

今年7月15日,君实生物登陆科创板,成为第一家在新三板、科创板、港交所挂牌上市的生物医药公司。

上市即是巅峰,上市首日,君实生物股价最高涨至220.4元,总市值一度突破1500亿元。

随后一路下挫,昨日因一篇自媒体文章惹来上交所问询函,君实生物股价暴跌最低杀到75.18元,区间最大跌幅达68%,市值蒸发千亿,目前总市值500多亿。

昨日,兽爷的一篇文章《兽爷丨江湖就是人情世故》刷爆朋友圈。署名为“你兽爷”。该文主要内容包括君实生物的股东变动、成立经过、融资上市、药物研发和国际合作等。

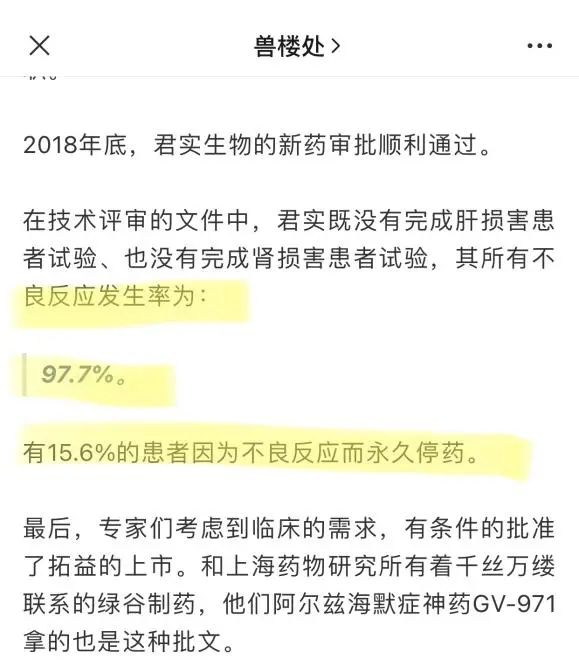

公号文章称,君实生物产品特瑞普利单克隆抗体注射液(拓益)“在技术评审的文件中,既没有完成肝损害患者试验,也没有完成肾损害患者试验,其所有不良反应发生率为97.7%。

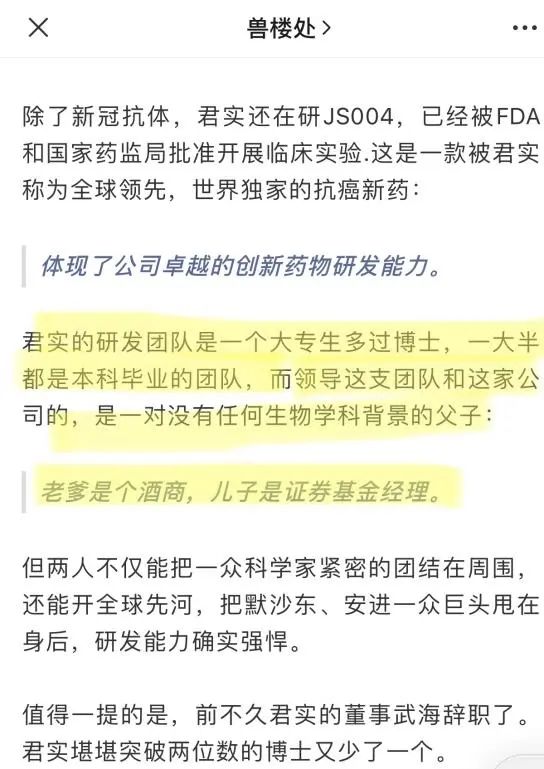

有15.6%的患者因为不良反应而永久停药。”公众号文章还称“君实的研发团队是一个大专生多过博士,一大半都是本 科毕业的团队,而领导这支团队和这家公司的,是一对没有任何生物学科背景的父子。”对此,上交所请公司补充披露研发人员的具体构成,核心技术人员的科研背景,以及 近期核心技术人员的变化情况。

昨日晚间,君实生物收到上海证券交易所问询函,其中主要关注以下五个问题。

一是,上交所要求君实生物结合临床试验数据,说明公司产品特瑞普利单克隆抗体注射液(拓益)“所有不良发生率”的具体含义,以及结合自身产品及市场中同类产品的相关实验数据,说明该产品的安全性和有效性。

二是,上交所要求君实生物披露今年前三季度营业收入的具体构成,如产品销售、专利许可及技术服务等类别的占比,并说明报告期内营业收入大幅增长的原因。君实生物2020年1-9月累计实现营业收入10.11亿元,同比增加91.84%。

三是,上交所要求君实生物说明与礼来制药在公司产品JS016授权交易中有关股份认购条款的具体考虑,相关交易安排是否符合一般商业逻辑。根据君实生物2020年5月6日披露的公告,公司将其产品JS016在大中华地区外开展研发活动、生产和销售的独占许可授予礼来制药,礼来制药将向公司支付现金、销售分成;礼来制药可能会按照双方同意的条款和条件,以7500万美元认购公司新发行的H股股份。

四是,上交所要求君实生物披露JS016境外临床试验的进展情况。兽爷在公号文中称,礼来制药已宣布停止了JS016相关的临床研究。

五是,上交所要求君实生物补充披露研发人员的具体构成,核心技术人员的科研背景,以及近期核心技术人员的变化情况。

前三季度净利润亏损11.16亿元

公开资料显示,君实生物是一家创新驱动型生物制药公司,其在研产品管线包括16个创新药,1个生物类似物,主要覆盖肿瘤免疫治疗、自身免疫疾病、心血管和骨质疏松等重大疾病领域,多项产品均为国内第一家取得临床批件的创新单抗药重磅品种。

产品虽然很有吸引力,但君实生物的业绩却表现不佳。

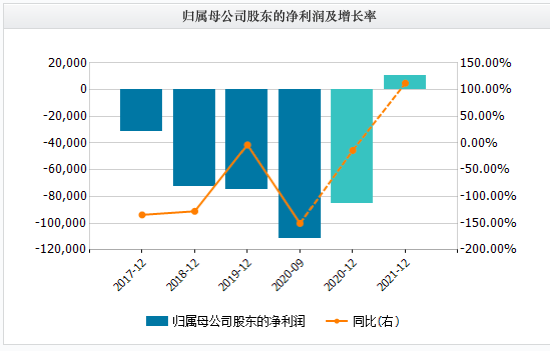

公开数据显示,2014年至2019年,君实生物归属净利润一直处于亏损状态。今年前三季度,君实生物实现营收10.11亿元,同比增长91.78%;但归属净利润亏损11.16亿元。

君实生物在三季报中称,随着公司各项业务持续扩张和推进,短期内单产品的销售收入尚不能覆盖研发投入等费用支出,预计年初至下一报告期期末公司仍将亏损。

此前,西南证券、方正证券、国盛证券和中金公司等券商机构刚发布了相对看好的研究报告。