国海良时:焦炭期价透支预期 基差有修复需求

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 观点概述

供给方面,焦化厂虽然利润高,产量高但是是由于铁水产量持续维持高位,因此依旧出现供应缺口。

库存方面,暂时维持正常水平。

如果吨钢利润不持续减少至负值,矿石价格平稳,则钢厂打压焦化厂价格意愿将下降。若后市减产因素持续发酵则焦化厂挺价底气增强,价格有望进一步上扬。

一、焦炭供应收缩,现货目前偏强运行

(一)焦化产能压减,供应偏紧

自从10月,山西太原发布关于《关于按期完成焦化产能压减淘汰任务的通知》,该文件中指出,将在2020年10月31日前,关停全市炭化室高度4.3米及清洁型热回收焦炉。据我的钢铁网调研显示,涉及焦企焦化产能共960万吨,太原市共有焦化产能1350万吨,其中太钢焦化330万吨为7.63米焦炉、山西西山煤气化一厂60万吨为5.5米焦炉。在10月31日各焦企完成淘汰任务后,太原将仅保留390万吨焦化产能。

进入11月,从上周统计数据来看,焦化厂出现超预期去产能的情况。截止上周末,已退出产能1204万吨,其中上周停产650万吨。后期影响焦炭产量的关键因素在于产能的变化,山西、河南仍有未完成的去产能计划,在年底前仍有1000-2000万吨的淘汰。

图1、焦化厂产能利用率

资料来源:国海良时期货研究所、wind

图2、焦炭日产量

资料来源:国海良时期货研究所、wind

上周焦炭第六轮提涨落地,钢焦利润劈叉分化,钢厂利润偏低,而焦炭利润超过500元/吨。目前焦炭供给偏紧,铁水减量不足,且焦炭去产能超预期,短期内焦炭仍有继续提涨的空间。由于焦煤价格也可能上涨,焦炭高利润继续保持,或有向上扩张的空间。中长期焦炭高利润的回归,将在铁水减量明显后发生,或以焦炭下跌,焦煤上涨的途径完成。

图4、重点地区焦炭利润

资料来源:国海良时期货研究所、wind

(二)下游钢材需求向好,对焦炭价格形成较强支撑

1.终端需求转弱,钢材产量稳中有降

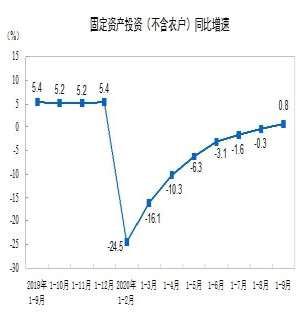

1—9月份,全国固定资产投资(不含农户)436530亿元,同比增长0.8%,1—8月份为下降0.3%。其中,民间固定资产投资243998亿元,下降1.5%,降幅比1—8月份收窄1.3个百分点。从环比速度看,9月份固定资产投资(不含农户)增长3.37%。前十个月,全国乘用车市场累计零售1492.0万辆,比去年减少大概169万辆。主要原因是疫情影响下,今年一二季度的损失了225万辆左右的销量,而在疫情控制较好的情况下,三季度汽车行业开始出行销量反弹,按目前增长态势,全年预计减量会控制在140万辆以内

图5、固定资产投资情况

资料来源:国海良时期货研究所、WIND

图6、基建投资增速

资料来源:国海良时期货研究所、WIND

Mysteel调研247家钢厂高炉开工率78.4%,环比上周降0.7%,同比降2.9%;高炉炼铁产能利用率80.5%,环比上周降0.25%,同比降1.98%,钢厂盈利率91.09%,环比降0.81%,日均铁水产量225.11万吨,环比上周降0.7万吨,同比增5.55万吨。

图7、螺纹表观消费

资料来源:国海良时期货研究所、我的钢铁网

图8、热卷表观消费

资料来源:国海良时期货研究所、我的钢铁网

Mysteel调研163家钢厂高炉开工率67.82%环比上期增0.14%,产能利用率78.5%环比增0.84%,剔除淘汰产能的利用率为85.18%较去年同期增6.37%,钢厂盈利率84.05%环比上周增0.61%。

图9、高炉开工率及铁水

资料来源:国海良时期货研究所、我的钢铁网

图10、高炉开工率季节性

资料来源:国海良时期货研究所、我的钢铁网

本周调研情况来看,新增检修高炉8座,复产高炉2座,复产高炉为大型高炉,故本期产能利用率有小幅提升,检修样本多集中在华北地区;受采暖季影响,若雾霾及重污染天气持续扩散,预计下周检修限产情况或有小幅增加。

图11、螺纹热卷即期利润

资料来源:国海良时期货研究所、我的钢铁网

图12、螺纹热卷利润对比

资料来源:国海良时期货研究所、我的钢铁网

螺纹即时成本3660(+15),热卷成本3840(+15);螺纹即时利润215(+70),热卷即时利润130(+50)。螺纹现货连续上涨后,长流程螺纹利润连续回升,有助于螺纹长流程产量保持稳定。

2.焦炭库存处于偏低位置

从库存看,230家独立焦化厂焦炭库存73.07万吨,增3.12万吨;100家独立焦化厂焦炭库存27.93万吨,增1.69万吨;110家样本钢厂焦炭库存453.44万吨,增4.05万吨,平均可用天数13.79天,增0.06天;四港合计焦炭库存231万吨,减8万吨。

图13、独立焦化厂焦炭库存

资料来源:国海良时期货研究所、我的钢铁网

图14、钢厂焦炭库存

资料来源:国海良时期货研究所、我的钢铁网

由于山西去产能超预期,钢厂因担心供应短缺而积极性补货,上周焦化厂、钢厂重回去库存的状态。旺季需求下,铁水产量难有大幅减量,但进入淡季后,边际的减量,导致焦炭去库放缓,焦炭将维持供应缺口收窄的状态。短期来看,焦炭供应短缺的状态难以缓解,库存将不断减少。

图15、港口焦炭库存

资料来源:国海良时期货研究所、我的钢铁网

图16、焦炭总库存

资料来源:国海良时期货研究所、我的钢铁网

三、焦炭基差已经兑现现货提涨预期

上周虽然产地现货还未提涨,但港口准一价已上涨至2230元/吨,而01合约在终端需求旺盛,去产能扰动的影响下,震荡反弹较大,截止上周五,01合约反弹至2430元/吨,基差-100元/吨。现货端偏强,仍有提涨预期,而期货受预期与现货共同影响,终端需求有支撑的情况下,去产能预期主导短期盘面,导致期价出现升水,在预期波动,现货价格偏强的情况下,预计基差将处于波动状态。

图17、焦炭基差

资料来源:国海良时期货研究所、我的钢铁网

图18、基差季节性图

资料来源:国海良时期货研究所、我的钢铁网

四、总结

宏观流动性宽裕环境未变,美元指数继续疲软,商品震荡上行趋势未变,但宽松步伐放缓预期扰动着中短期商品运行节奏。前期在流动性助推下涨幅较大的商品已出现阶段回调,市场对资金面驱动的情绪热度有所降温。当前及后期,市场会从经济基本面逐步修复中,去寻找相对确定品种。我们认为,焦炭供需偏紧格局,利多后期焦炭价格进一步上涨。与此同时,鉴于铁矿石供应增加,库存小幅回升,从跨品种套利角度,也可以采取多焦炭,空铁矿策略。

国海良时期货 吕欣