Netflix六度逆市提价 国内视频网站何时能脱离低价拉新?

作者:数娱梦工厂 乔小凡

放眼全世界流媒体,敢于连年涨价可能只有Netflix了。

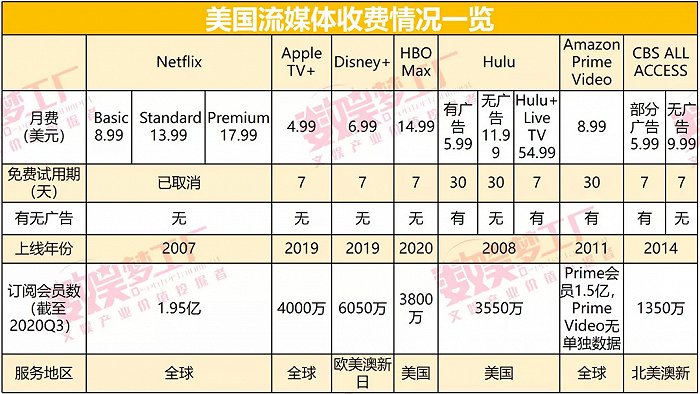

Netflix在10月底宣布了历史上第六轮涨价:其面向美国用户的三档月费中,标准(Standard)、高级(Premium)计划每月将分别提高1美元和2美元,达到13.99美元/月和17.99美元/月,只有基础(Basic)计划保持在8.99美元/月。

消息传出后,Netflix股价当天上涨5%,因为投资者认为这说明了Netflix对于自身内容优势的信心。但过去一周,这一涨幅已经基本被抹平。

Netflix上一次提价是去年1月,当时基础月费提价1美元,标准和高级月费各提价2美元,消息公布当天Netflix股价上涨了6%。

事实上,提供流媒体订阅服务13年以来,Netflix已连续六次提价。

在北美地区,Netflix的竞争对手们都选择了按兵不动。背靠迪士尼海量内容资源的Disney+月费仅6.99美元,而Amazon Prime Video月费也才8.99美元。

激烈竞争之下,Netflix不仅没有降价,反而选择了逆市提价,费用甚至超过王牌有线台HBO。

此举引发国内视频平台同行的广泛关注:同样是流媒体,命怎么差这么多?

以爱奇艺、腾讯视频、芒果tv、优酷为代表的长视频流媒体过去几年一直在谨慎限价,各平台会员年费通常稳定在178-198元之间,每年还会有新人折扣、双十一、周年庆、跨平台联合会员等促销活动,希望通过低价快速拉新。

平台一直希望改变这样的局面。爱奇艺创始人、CEO龚宇曾多次表示,国内视频会员收费太低而内容费用太高,导致平台一直在亏损。去年爱奇艺亏损103亿,其中内容成本在营收成本占比超2/3,但会员收入才占总营收不到一半。其他平台也难言乐观。

今年夏天,爱奇艺以大获成功的迷雾剧场再次成功开拓了新赛道,但优酷和腾讯视频也几乎同时跟进。平台在各个内容赛道连年贴身肉搏,结果是谁也不敢冒着用户流失的风险率先提价。

Netflix依靠广撒网批量采购自制内容,用了七年时间就在各个内容赛道都拿出了头部作品,但自制内容投入的巨额成本,也极大增加了平台的压力。对国内长视频平台而言,如今学习Netflix完全靠会员付费的可能性几乎为零。既然无法成为Netflix,那就不得不另寻他路。

内容优势给了Netflix涨价的底气,但还能支撑多久?

1.95亿。

这是Netflix截至今年Q3的订阅会员总数,财报字里行间透露着王者般的意气风发。

不出意外,Netflix的全球会员数四季度就将突破2亿大关,继续领跑全球。

不久前,Netflix默默取消了原本给北美用户30天的免费试用期,并先后在加拿大和美国两地宣布月费将上浮8%-13%。CNN较早报道了这条消息,其Facebook官方评论区迅速被一些不满的用户占领。

突然取消免费试用期又涨价,用户有意见很正常。不过最近几年Netflix提价的速度越来越快,让人们几乎忘了Netflix曾承诺过“永不涨价”。

2010年底,Netflix首次开始对流媒体服务收费,DVD租赁和流媒体两项服务的打包收费每月最低不到10美元。2011年年,Netflix将流媒体单独收费,7.99美元/月。

看似稳健的收费政策,却形成了事实上的首次涨价,用户和市场都没有任何准备。Netflix当年损失了近100万用户,股价从33美元狂跌至10美元。

也是在2011年,Netflix提出了做自制内容的战略,希望依靠独家内容绑定用户。2013年,Netflix第一部自制剧《纸牌屋》正式推出,一炮而红,为Netflix的会员增长立下了汗马功劳。

当时有报道称,仅仅一个季度,Netflix就新增了几百万付费用户。很快在2014年,《纸牌屋》第二季播出后,Netflix时隔三年,再次提价,新用户要享受高清视频服务,需支付8.99美元的月费,老用户则有两年的价格宽限期。Netflix还推出了低清套餐,收费7.99美元/月。

在做出涨价决定时,Netflix在美国有3600万用户,在全球则有超过4800万用户。

事实证明,用户并没有被涨价吓退,而是继续增长。从那之后,Netflix的内容不断拓展,覆盖到喜剧、脱口秀、纪录片、电影等领域,给了用户越来越多续订的理由。

作为原创自制内容的先行者,Netflix在《纸牌屋》之后又接连推出了《王冠》《怪奇物语》等高分佳作,《爱尔兰人》和《婚姻故事》更是入围了奥斯卡10项和6项提名,打开了电影市场。此外,Netflix还结合全球各地的情况,推出了很多适合当地的本土化影视剧。

大量内容也意味巨额成本。从2012年起,Netflix的自由现金流开始由正变负,且在接下来三年数额越来越大,最初是581.51万美元,到2014年第二次涨价时已达1.27亿美元。

此后在2016年上半年和2017年下半年,Netflix又两度涨价,之后在2019年初又第五次涨价。这期间,Netflix的用户和内容指出连年大涨。

可以看到,Netflix涨价的速度是越来越快,一开始隔三年涨一次,到后来一年半涨一次。市面上甚至有传言,Netflix未来可能会发展到每年都会涨价。

在今年这一次涨价后,Netflix最贵的高级月费已经达到17.99美元,高于市面上大部分流媒体,即便是按其最受欢迎的标准月费13.99美元来对比,也已经是市面上数一数二的高价,Apple TV+、Disney+、Hulu等都没有这么贵。

从Netflix近五年的年报可以发现,因重仓加码自制内容,且坚持只依靠会员收费的商业模式,Netflix的现金流缺口持续扩大。

今年注定是特别的一年。疫情让人们空闲时间大大增加,利好长视频流媒体,这样绝佳的契机对Netflix意义非凡。

第一季度结束时,Netflix经营活动现金净额(Net cash provided by (used in) operating activities)首次转正,并开启了连续三个季度的增长。到今年10月披露的Q3财报,这个数字已达25.65亿美元,这意味着新增会员为Netflix的现金流做出了巨大贡献。

事实上,Netflix今年前三季度自由现金流全都由负变正,分别为1.61亿美元、8.99亿美元和11.45亿美元,可谓“涨”势喜人,意味着Netflix将有更充裕的资金用于内容制作、公司运营等服务。目前,Netflix上在播的原创剧集、电影等共有1887部。

在疫情之前,Netflix已经走通了“内容制作-流媒体服务-付费订阅”的商业模式,实现了盈利,今年疫情的空前利好更是让其疯狂回血。不过,这一模式中的关键因素——内容,作为风险最大的环节,近十年来并无多少改变。

优爱腾芒不敢涨价?国内视频平台出路在哪?

听到Netflix涨价的消息,想必国内长视频平台只有羡慕嫉妒的份。

毕竟长期以来,优爱腾芒几大视频网站的会员费不仅没有涨价,逢年过节还总跟风玩“打骨折”的大促活动。

临近双十一,各平台今年全都跟进推出了促销活动,以5折甚至更低的折扣拿下并不难。芒果TV会员季卡买1送2项附加权益,优酷VIP年卡直接5折,酷喵VIP年卡仅3折,腾讯视频推出和网易云音乐的联合会员,月费才20元,额外赠送3次抽奖机会,爱奇艺早在夏天就推出了89元的VIP年卡,折扣力度低于5折。

除了内容成本显著低于同行的芒果tv,其他平台都喊不出盈利的口号。唯一上市的爱奇艺亏损持续加大,其2017、2018、2019三年分别净亏损37亿元、91亿元、103亿元。

连年打折的情况下,单纯的月费模式已经激发不了中国用户的付费意愿。

去年,《陈情令》和《庆余年》开启的付费超前点播玩法都引起了用户的反弹,质疑会员权益受损,甚至闹到了法庭。

用户的非议暂且不表,《陈情令》超前点播收入1.56亿元,超过520万人对此买单,数据证明这是一片蓝海。今年无论是《三十而已》《摩天大楼》还是《隐秘的角落》《沉默的真相》,付费超前点播都成了热剧标配。

除超前点播外,平台也推出了新的会员层级,增加收费渠道。例如,爱奇艺就推出了星钻VIP会员,每月40元,比黄金VIP高出一倍。

另外还有“FUN会员”、“体育会员”等根据不同消费标的划分的会员服务。最近几年,各平台还兴起了一种“学生VIP会员”,满足一定条件的学生可以半价开通VIP年卡。

在2020Q2财报电话会议中,爱奇艺CEO龚宇称:会员订阅费用将是爱奇艺未来的主要营收来源,但目前黄金会员定价仍然是9年前的定价。

为什么国内长视频流媒体在议价方面几近“卑微”?

首先,国内用户付费意识觉醒较晚,整体付费意愿较低,并不具备Netflix所能享受的用户付费环境。

其原因一方面可以追溯到国内长视频平台刚刚兴起的时候。当时各长视频流媒体为了实现用户迅速增长,纷纷自降身段,免费提供正版视频内容,导致用户早早地养成“伸手党”思维定式,“互联网=免费”的错觉根深蒂固。

不同于Netflix使用数字版权管理(DRM)技术禁止用户截图,国内平台对视频缓存、截屏、录屏等管理较松,节目盗录现象时有发生,网上也不乏贩卖资源的灰色产业,导致用户的付费意愿更低。

当然,另一方面在于,参差不齐的内容水平始终是各家平台的硬伤,光是吸引用户续费都费劲,更难说提价。

过去几年,各平台向Netflix看齐,剧集、综艺、网络大电影等多管齐下,为了迅速扩充内容库,在质量方面管控较弱,出现了很多低质量的作品,甚至不少大IP也扑街被嘲,直接影响用户的付费、续费意愿。

各家平台在内容赛道上的同质化竞争,也影响着平台对用户的吸引力。古装大女主火了各平台全是大女主,到今年也没消化完;一有甜宠剧大爆各平台就批量推同类作品;短剧成新风口,各平台又扎堆到同一赛道。

平台之间内容难以实现差异化,导致用户对于不同平台几乎没有内容偏好,价格成了最简单粗暴的判断标准。这样的情况下,谁也不希望因为率先提价而造成了用户流失。

而在成本这一端,为了争抢好剧好综艺,国内平台的内容成本飞涨,前几年一度发展到头部演员片酬动辄上亿,极大地影响了平台的盈利。

面对越来越夸张的片酬,2018年8月爱优腾牵头行业多家影视公司,发表限制不合理片酬的联合声明。到今年5月龚宇透露,现在播出的剧都已符合限定价格,基本片酬都控制在5000万以下。

对平台而言,虽然演员降薪控制了内容成本,但整体内容成本依然是不低的。

由于内容成本高、用户付费意愿难提升,国内平台始终难以摆脱对广告收入的依赖,过去几年在广告位开辟、广告植入方面可谓绞尽脑汁。

如今,各平台已毫无例外对会员也设置了广告,影响会员用户体验,导致平台更难有底气提价。

为了增加营收,国内平台还不断朝在直播、短视频、电商等新风口做尝试,试图探索出集内容、消费、社交于一体的商业模式。

不同于商业模式单一但稳定的Netflix,苦于盈亏的国内长视频平台受抖音、快手等短视频风口的影响,正在逐渐走向短视频和长视频并存的状态,优酷、爱奇艺各自将“短视频”、“随刻视频”设置为一级功能页,而腾讯视频、芒果tv更强调粉圈社交,“doki”、“饭团”等一级入口引导用户进行互动。

事到如今,国内平台在商业模式上也许已经无法再与Netflix看齐,但以长视频为依托,提供“一站式服务”的方向,倒也值得继续探索。