良品铺子、三只松鼠 谁能更胜一筹?

一个以均衡见长,另一个以敏捷著称,良品铺子和三只松鼠谁能更胜一筹。

作 者 / 蓝色多瑙河

编 辑 / 小市妹

三只松鼠股价上市一年内最高涨幅达426%,良品铺子也是半年最高涨幅达417%。两家公司不论从体量、盈利,还是市值都呈现出你追我赶的趋势。

1

论体量,三只松鼠一马当先

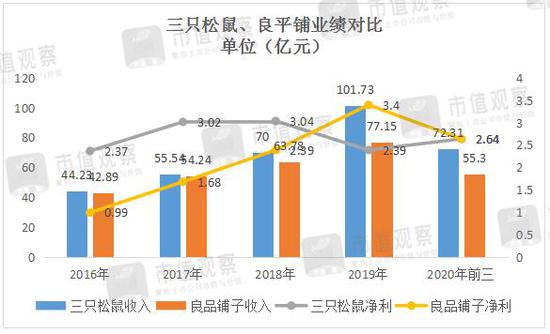

2019年7月,三只松鼠的上市让“松鼠老爹”章燎原一度登顶安徽首富。不过,这仅仅是开始,这年末,三只松鼠超过101亿元的营业收入,成为国内休闲食品领域最快破百亿的公司。

从尝试在天猫上卖坚果到营收破百亿,章燎原只用了短短7年。同年,深耕线下市场13年的良品铺子,营收虽然同样创下超过77亿元的最高纪录,但仍较前者落后了近30亿元。

三只松鼠营收大跃进的秘诀是业务高度捆绑在线上,从而完美乘上了互联网流量爆发的红利电梯,良品铺子虽也积极寻求线上转型,但重心却始终放在线下,无法完成像三只松鼠般的狂奔。

线上的红利电梯究竟有多强?我们可从两家的收入增速一窥究竟,2016年-2019年,三只松鼠的线上渠道收入从42.68亿元增长到98.69亿元,年复合增长率达到32.8%;同时期,良品铺子的线下渠道收入由28.05亿元增至39.07亿元,年复合增长率为14.25%,不到前者的一半。每年复合增长率少一半,四五年后,两者就完全不在一个量级了。

截止今年三季度,阿里零售数据显示,三只松鼠线上休闲食品市占率为9.96%,排名第一;良品铺子线上市占率4.3%,排名第三,从体量上看,三只松鼠已然拉开了与良品铺子的差距。

不过,引发争议的是,三只松鼠虽然在规模上具有明显优势,盈利能力却与良品铺子不分上下,这也是市场大肆讨论两家公司谁能更胜一筹的原因。

2

论盈利,良品铺子更胜一筹

2019年营收破百亿的三只松鼠录得净利润2.39亿元,同期良品铺子净利润是3.4亿元,比三只松鼠还要多出1亿元。

为何体量更大的三只松鼠赚钱赚不过良品铺子,这要从线上渠道的市场环境变化说起。

互联网在开足马力狂奔了6年之后,能覆盖的人群基本都覆盖到了,线上的消费增速悄然放缓。与此同时,线上的市场参与者却翻了好几倍,进而导致线上获客成本接近甚至超过了线下。

数据显示,2018年成为三只松鼠盈利水平的分水岭,在这之前,三只松鼠的销售净利率均领先于良品铺子,2018年之后,其销售净利率则落后良品铺子,这其中销售费用率的激增为“罪魁祸首”。

原本,大家都以为网上开店,省去了线下的门店租金,盈利能力会有所提升,没曾想,店铺租赁这点钱在电商平台服务及推广费面前简直是小巫见大巫。

2019年,三只松鼠的租赁费用占销售费用的比例为5%,平台服务及推广费的占比为28.74%;同期,线上线下营收较均衡的良品铺子,租赁费用占销售费用的比例是15.12%,促销费的占比却是39.53%,该促销费用主要包括影视作品、电视节目冠名广告以及线上佣金、平台推广费等,线上居多。

此时,三只松鼠高度捆绑线上的优势就变成了公司盈利的最大障碍。良品铺子则利用线上线下均衡的优势,打起了“线上负责份额扩张、线下要为盈利兜底”的主意。

2016年-2019年,规模稍逊色的良品铺子净利便一路上扬。直到今年前三季度,由于公司线下门店上半年受疫情影响严重,公司营业向线上转移抬升了销售费用率,从而拉低盈利水平。

不过,后疫情时期,线下商业已基本恢复,良品铺子占营收半壁江山的线下渠道仍是其盈利的重要保障。三只松鼠要想回到2018年之前营收、净利皆压良品铺子的局面,就要改变新的策略了。

3

论转型,三只松鼠在强势回归

10月22日,三只松鼠发布的三季报显示:公司本季度实现营收为19.79亿元,同比下降10.16%;归母净利为7644.84万元,同比增长161.72%。同期,良平铺子Q3单季度实现营收19.20亿元,同比下降1.82%;实现归母净利润1.03亿元,同比下降13.83%。

相对于良品铺子的双降,三只松鼠净利取得了明显的增长,这既有去年同期净利基数较低的原因,也有今年战略调整后的效果初显。

三季度,三只松鼠毛利率(单季度)从去年同期的25.66%提升至30.45%,提升4.79pct,同期,良品铺子的毛利率只提升0.83pct至33.34%,两者的毛利差距已经十分微弱。

三只松鼠能在短短一季度内将毛利率提升直接受益于公司在经营策略上的调整:

今年四月份,三只松鼠提出公司向“坚果果干+精选零食”的定位回归计划,欲在年底前将总SKU数缩减约一半至300个。淘汰掉销量不好、占库存的边缘产品,从而将公司资源主要集中在少数爆品上,相应的成本也被摊薄,这是三只松鼠毛利率提升的直接原因。

其次,毛利率的提升还来自线下营收占比的快速提升。三只松鼠虽然线下起步晚,但布局速度快,加上公司在线上已建立了覆盖全国的品牌效应,产品也实现了快速的动销,线下收入占比得到快速提升。

2019年,三只松鼠线上占比达到空前的97%,线下占比仅为3%;但到今年上半年,三只松鼠已将线下营收占比接近15%,三季度公司虽未披露线下收入占比,依据疫情恢复情况,线下收入占比大概率在提升。

截止9月30日,三只松鼠已在线下开设了164家直营店与741家联盟小店,总数接近1000家,虽较良品铺子的2500家左右仍有不少差距,但三只松鼠的渠道下沉已是“箭在弦上”。

近期,公司为加盟店店长提供累计不超过3亿元的银行贷款担保,结合此前公司对包括“工厂联盟”华东供应链公司等多家供应链体系的投资,加盟店的开拓动力充足。

另外,最不容忽视的是三只松鼠的细分品类开拓能力,上半年三只松鼠新建了小鹿蓝蓝、养了个毛孩、铁功基四大自主品牌,分别进军婴童食品、宠物食品、方便素食、定制喜礼食品细分领域。

其中小鹿蓝蓝表现十分抢眼,6月19日,天猫旗舰店上线以来22天夺得宝宝零食行业销量第一,51天天猫旗舰店单日成交额破125万,9月成交额破774万,“双十一”前夕获双月销量冠军。

明眼人都看得出来,三只松鼠在坚果之外还有着更大的野心,多品牌战略助力其向“零食界的宝洁”靠拢。当前,手握“渠道下沉与品类开拓”两把杀手锏的三只松鼠正在卷土重来,其毛利率的提升也在向休闲零食领域中的其他对手秀肌肉。

4

结语

关于两家公司谁能赢得更大的争议至今还有悬念,一边要看后疫情时期,良品铺子线下收入的增长恢复情况;另一边还要看三只松鼠盈利能力提升的稳定性。

总体而言,这是两个不同风格公司的较量。良品铺子整体以“均衡”见长——渠道均衡、品类均衡、营收盈利均衡;三只松鼠则以“敏捷”著称,不论是精简SKU,还是渠道下沉、跨品类的运营都十分迅速。

到底谁能更高一筹?现在下结论还有些草率,但中国市场巨大,眼下两家公司都已经历过一轮大调整,从长期投资角度而言,也都已是值得投资布局的时刻。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

部分图片来自网络、图虫创意

且未能核实版权归属,不为商业用途

如有侵犯,敬请作者与我们联系

未经授权,严禁转载

转载授权敬请联系小客服微信:hstlkf

扫二维码 领开户福利!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。