上市之后 快手还是不是快手?

快手在11月5日终于向港交所提交了IPO申请,在资本化路上迈出重要一步。不出意外,在上市这一战中,快手将领先于“宿敌”抖音。

盛宴

快手上市,最开心的莫过于多年来力挺快手的股东们。

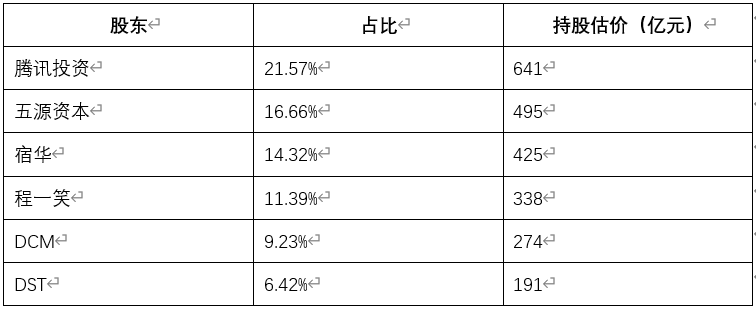

根据企查查信息和快手招股说明书公开资料整理,上市前快手经历了7轮共12次融资。最后一次融资于今年2月完成后,快手投后估值286亿美元。如果快手能按500亿估值顺利IPO,即使是最后一轮参与投资,手中的股权价值也几乎翻倍。

从招股说明书看,目前占股比最大的是腾讯投资。腾讯从D轮开始进入快手并每一轮都跟投,前后投入近40亿美元,占上市前股份的21.57%。若不是设置了A、B股同股不同权,腾讯早已是快手的实际控制人。

不过,除了程一笑、宿华等管理团队,获利最大的资本当属五源资本(原晨兴资本)。

五源资本合伙人张斐最早从微博联系到制作搞笑GIF动图的程一笑,给他200万人民币帮他成立公司。之后,张斐还不断帮程一笑联系资方、合伙人,经历无数次失败,最终将宿华和程一笑撮合在一起,并再次出资将濒临破产的公司挽救回来。

张斐可谓是程一笑的伯乐,而他的不懈努力也给自己和五源资本带来丰厚的回报:最初200万元的天使投资回报率已经接近一万倍,从天使轮至今所有投资的整体回报率也高达约30倍。

▲数据来源:投中网

▲数据来源:投中网除了已经入局的资本,还有一群人同样已经盛装打扮,准备出席这场盛宴——带货主播。

快手以普惠、平等的概念起家,“土”、“low”的标签很难撕掉,是快手商业化道路上极大的阻碍。从2019年开始,快手进行了一系列改革,比如签约周杰伦、入驻春晚等,才慢慢让快手的电商属性被更多一二线城市的人接受。今年悄然上线的8.0“大改革”版本引入单列模式,同样是为吸引更多品牌方服务。

一旦上市,快手将获得更高的曝光度。如果上市后股价飙涨,像拼多多一样创造一年翻两番的资本奇迹,也更有利于快手的“出圈”战略。而这给带货主播带来的,是更多的流量、更高的利润率和更多的合作机会。

当然,“短视频上市第一股”这个概念就足以引起投资人的兴奋。

截至今年上半年,快手“以打赏及直播平均月付费用户计最大的直播平台、以平均日活跃用户数计第二大短视频平台、以商品交易总额计第二大直播电商平台”的成绩也相当耀眼。快手上市后,普通投资人终于也能从“尾款人”变为股东,享受到短视频平台发展的红利。

落幕

然而,不是所有人都能享受到这场盛宴。对于另一部分人,快手的上市很有可能意味着自己好不容易拥有的一方能展示自我的天地即将被隐藏。

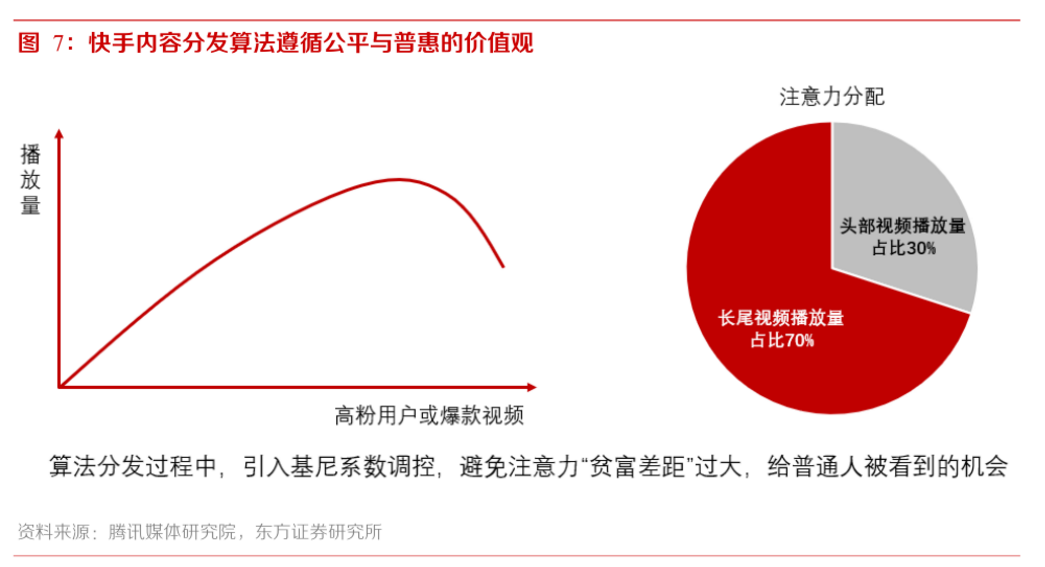

能在低调的同时迅速吸粉,快手靠的是一视同仁的平等观念和去中心化的内容分发模式。界面简单易操作,自己的声音不会被淹没在大V中,是快手在“下沉市场”广受欢迎、社交裂变的初因。

‘

在快手为了应对抖音带来的流量压力,提出“K3战略”之前,两亿多的“天然流量”几乎都来自于“下沉市场”。抖音用户认为快手用户low、土,快手用户觉得抖音用户“装”。这两亿多流量,才是快手粘性最高的用户群体,是快手发展的基石。

这批核心用户空有流量,却不懂商业运营——或者说他们的目的本来就不是追求收益,而是追求被别人看到并认可的“社会价值”。早些年,几十万、一百万粉丝的快手号,可能只要几百元,最多几千元就能为一些低端产品打广告。

但是,快手诞生于资本的推动,在日后的成长变革中,也被资本推着走。这就注定了快手必须盈利,必须商业化,这就意味着当下的快手必须开始重视直播带货和视频广告运营。同时,意味着快手必须开始重视精品化和高端化。

中国14亿人口,虽然只有不足1/5生活在一线城市,但是“二八效应”告诉我们,20%的人往往能创造80%的价值。正如美团间夜量两年前就超过携程,但酒旅利润一直不够高,因此一直对高端酒店虎视眈眈;阿里“下沉”是为了给自己的电商盘锦上添花,而拼多多“打入五环”却是实现盈利的刚需。

商业化的过程,必然伴随着能给平台带来高价值的人得到一定资源倾斜。二级市场上市后,快手的业绩将受到更多人监督,受资本的影响更大,资源往头部集中的趋势更不可避免。

虽然今年9月,快手再次强调商业作品将根据质量公平地获得流量分配,10万和1000万粉丝的主播站在同一条商业变现的起跑线上,但流量和资源如何分配已经不是快手自家说了算,还要看品牌和资本的意愿。

“给普通人被看到的机会”是快手的初衷,是宿华和程一笑的情怀。但市场已经看过太多情怀敌不过资本的例子。

上市,也许意味着那些曾经在快手上“找到组织”、找到自身意义和价值的边缘人群,自娱自乐表演的落幕。

分裂

其实,从快手2018年举办第一届“卖货王争霸赛”,散打哥卖了1.6亿,成为快手首个卖货王的时候,快手曾经的核心用户就慢慢被边缘化。

现在,快手日活跃用户数是抖音的一半,却实现了超越抖音的电商GMV。2019年,快手累计订单数仅次于淘宝天猫、京东和拼多多,被认为潜在的“电商第四级”。主动寻求与MCN合作的抖音,之所以败给拒绝MCN的快手,是因为快手自成体系的“野生MCN”——“6大家族”。

所谓“家族”,类似于武林门派,由一个顶流主播发起,通过收徒弟、和土地之间相互引流等方式,形成自己的势力。快手上现在的大势力主要是辛巴的818家族、散打哥的散打家族、方丈的丈门家族、张二嫂的嫂家军、二驴的驴家班和牌牌琦的716家族。

这6大家族粉丝总量合计超过8亿,仅辛巴家族2019年GMV就达到133亿元,是快手卖货总量的约1/3。其他5家虽然落后一个身位,但加起来卖货量也达到全平台总量的约1/3。快手的带货业务在自发生长的同时,比抖音更快地出现“阶层固化”。

对快手来说,最可怕的还不是用户的层级分裂,而是平台与主播的分裂。

辛巴除了自己带货、带徒弟,还很早就成立了自己的品牌“辛有志严选”,简称“辛选”。这就把他与MCN手下空有流量没有供应链的主播区分开来。带货前半场靠主播,辛巴自带流量;带货后半场靠“货”和供应链,辛巴自己也有。

快手为辛巴提供了崛起的平台,但现在已经沦为辛巴的“打工人”,因为无论在哪个平台,辛巴都有自己完整的体系。从价值层面,可能快手更离不开辛巴。这就导致了类似于辛巴不经品牌同意直播时私自增加粉丝权力,辛巴和散打哥“大打出手”后退网,辛巴对快手“毫不客气”,快手却不得不在618之前将其请回等事件。

的确,平台有最终管理权,可以封掉主播账号。但一只脚踏入资本市场的快手现在敢吗?敢用1/3的GMV冒险吗?快手正在通过与京东供应链合作等各种途径试图降低家族的影响,但目前收效甚微。

与主播的分裂是外忧,快手还有内患。

宿华和程一笑是两个“技术人员”,他们早年不精通管理,也没想到快手会做到3亿多日活跃用户规模。2018年人员激增后,快手内部混乱的管理问题逐渐显现。高管业务划分不明确,且偏爱“空降高管”,使公司内部山头林立,各部门之间纠纷不断,严重降低了运营效率。

自媒体朱思码记在《完美风暴,快手在2020》中引用了许多“内部人士”的话,为人们展现了快手组织混乱的一面。

例如“商业化团队真正的问题是该团队仅用一年时间就在公司内部拉起了一个巨大的山头,形成了一套脱离公司其他部门的闭环,一个国中之国”,“两个当事人(严强、马宏彬)和两个部门几乎都是在毫不知情的情况下突然以内部信的形式通知,并要求在一天内完成全部交接,第二天就直接去新部门上班,两个人手下的管理团队一律不许带走”等。

同样,快手前50号员工朱蓝天今年6月底发布的《谈谈我司的病》一文,也指出了公司上下级之间信息流通不畅、派系林立造成的工作困难等问题,展现了员工对公司的“爱之深,责之切”。

宿华和程一笑在该文下均作了回复,表示朱蓝天说得在理,以后加强沟通和管理。

但快手现在已经是有两万员工的大公司,组织管理变革并不是光喊口号就能落地推行,即使开始推行也需要一段时间。在这之前,快手还将在内外分裂中艰难求生。

未来?

针对目前的问题,从“K3战略”开始快手就在试图整改。但快手针对在转型的过程中遇到的关键问题,并未提出明确的解决思路。

快手董事会堪称豪华。执行董事程一笑和宿华,四名非执行董事分别是腾讯的李朝晖、五源资本的张斐、百度的沈抖、DCM的林欣禾,三名独立董事分别是美团王慧文、京东黄宣德、前海航总裁马寅。从董事会阵容能看出,快手一路走来,受到各互联网大厂和资本势力的保驾护航。

然而,成也资本,败也资本。互联网大厂不断加码快手的逻辑非常简单,即用快手来对抗飞速崛起的字节跳动。这注定了快手对互联网大厂来说,就是对外进攻的武器。武器坏了不要紧,只要自身不受伤就行。

对快手来说,因为“不站队”,在受保护发展的同时也受到限制。大厂只希望快手对抗字节跳动,至于其他无关紧要的事,则不会给予流量和资源。反而在想要自己发展视频业务的时候,快手成了可以牺牲的“棋子”。

这样的关系在腾讯与快手之间最为明显。今年腾讯从快手手中抢走了搜狗,让快手失去了原计划中收购带来的搜索和人工智能新业务;腾讯想再次尝试自己做小视频,年初内测几天就收获近2亿用户。可想而知,当腾讯正式发力小视频,就会收回对快手的推广。而即使看到了未来,快手也不得不在现阶段每年花费约70-100亿元向腾讯采购的营销及推广服务、云服务及技术服务和支付服务。

快手上市会稀释大厂持股比例,但如何摆脱大厂的控制,快手还没有明确的答案。

此外,快手通过改变界面、推出“超级品牌日”、增加“精选”栏目等,正逐渐向抖音靠近,进入抖音最熟悉的领域。在精品化、品牌化方面,抖音比快手有更丰富的经验和资源,快手将如何突围?而抖音作为字节跳动产品矩阵中的一环,既有字节跳动的流量、算法等优势,又有更丰富的产品联动效应,快手目前拿得出手的只有短视频平台,二者真的有竞争的可能吗?快手将讲出怎样的故事,让投资人放弃抖音而选择自己?

一路被资本、用户和时代推着走,一直在被动改变的快手,未来怎样,还是个问号。

作者:初霁