蛋壳的四角困局:房东赶人 贷款却还得还

出品|三言财经

作者|丰收

关于蛋壳公寓负面新闻一直未断。

近日,不少租户反映蛋壳公寓出现了断网,保洁也消失不见,另外返现活动也未能即时到账,甚至客服也联系不上。

其实,从年初开始,蛋壳公寓就被爆出多月未发工资、变相裁员、App下架整改以及多起消费者投诉事件。再到6月CEO高靖被调查,近日蛋壳公寓COO顾国栋被曝离职。

此外,作为租金贷的重要玩家,蛋壳公寓在资金链上的困境,也引发了租户的集体恐慌。

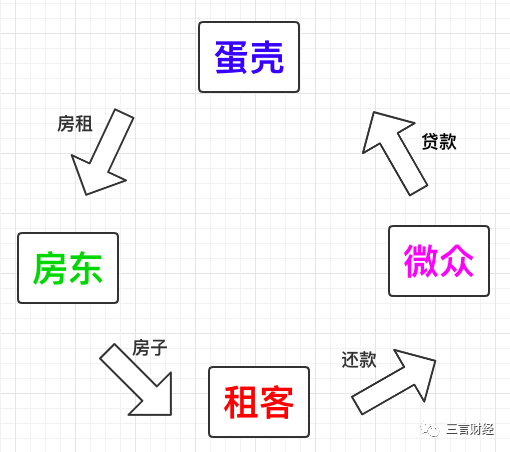

我们知道在蛋壳的模式中,本来蛋壳-房东-租户-金融机构形成一个闭环,房东提供房源,蛋壳是中介,银行提供租金贷,租客从蛋壳和银行上享受服务。据了解,微众银行是日前蛋壳租金贷的主要合作金融机构。

本来,看起来对各个环节的参与者来说都是一件好事,但是当其中一个链条出了问题,也是一损俱损。

在蛋壳的事件中,蛋壳-房东-租户-银行这四方却最终走向了四角困局。

租客困局:

房东赶人,贷款却还得还

当蛋壳陷入资金危机,以往看起来便利的租金贷却成了累赘。

因为大部分租户是处于信任才会使用贷款方式租房,现在蛋壳出事,这种信任感变得稀薄。

在社交平台上,诸多租户表示了对蛋壳的不信任和恐慌。

其中最主要的是关于退租和贷款的问题。不少人想退租,但是却担心此前签订的一年的租金贷合同。

其一是担心能不能中途退租后解除贷款合同,其次担心会不会影响信用。

而这些问题的前提还是蛋壳能不能给退租。事实上有人反映,由于蛋壳陷入资金问题,退租并没有想象中的那么容易。不少用户即使退租成功,押金也是久久不退。

还有一种情况是,租户并不想退租,但是却被房东赶了出来,如果不交贷款,贷款合同会不会自动解除,会不会也影响信用呢?

为此,三言财经咨询了微众银行客服。对方表示,租户是和微众签订了贷款合同,必须按照合同约定的时间金额准时还款,逾期就会影响到信用。

租户要解除贷款合同,要么是贷款合同正常履行到期;要么就是租户和蛋壳完成退租,蛋壳向微众退还剩余的租金,合同才能解除。

如果遇到房东赶人,客服建议可以向蛋壳、社区或警方反映,处理纠纷问题,但是贷款合同义务仍需租户履行。

所以,目前来看租户退租、解除贷款合同需要通过蛋壳方面,单方面拒付租金可能面临一定的信用问题。

也有部分租户表示,已经成功退租,贷款也解除了,建议租户朋友们可以申请试试。

房东困局:

租金难收,赶不赶人?左右为难

在这场风波中,房东可谓左右为难。

一方面是蛋壳拖欠租金不给,在黑猫投诉平台上这样投诉就有数百条。

蛋壳不付租金,有的房东不得不收回房子,租客无处可去。

当然也有心软的房东,不忍心赶人收房,陷入两难境地。

无奈房东也成了维权的一份子,11月12日,在北京蛋壳公司总部,前来维权的用户正在排队取号,等待和工作人员沟通。

截图:中新视频

上午10点现场已发到140多号,取号的人还在不断增加。几位房东和租客表示,他们对蛋壳公司口头承诺退款的处理结果并不满意,如果在期限内没有收到款项,他们也会考虑走法律途径继续维权。

蛋壳被指责租客和房东两头通吃,逐渐消解了长久营造的信任。

可以说,一个中介成功得罪了商业链条的两端,这不是什么好事。

金融机构困局:

资产和信誉风险增加

长租公寓本来就是一场资金流的游戏。而且长租公寓行业多采用“高收低出”模式,一直是个通病。

在这模式中,资金是最重要的因素,是扩张抢占市场的利器。

而资金来源其中一个是融资。据了解,蛋壳公寓曾获得7轮融资,投资方有老虎环球基金、愉悦资本、开物投资、CMC资本、春华资本等。

在2020年1月17日,蛋壳公寓登陆纽交所挂牌上市,IPO募资约为1.3亿美元(约合人民币9亿元)。

但是持续的烧钱模式,并未给蛋壳带来正向盈利。

财报显示,2017至2019年,蛋壳公寓营收分别为6.57亿元、26.75亿元、71.29亿元,亏损则分别为2.72亿元、13.66亿元、34.35亿元。今年仅发布的一季度财报也显示,亏损了12.3亿元。

为了获得更多资金流,一般长租公寓运营方会引入金融机构,为租户提供租金贷,名义上为租客减轻压力。

具体来说,租金贷即租客与长租公寓企业合作的金融机构签订贷款合约;金融机构替租客向长租公寓企业支付全年房租,租客再分期向金融机构偿还租房贷款。

通过上述方式,长租公寓企业可提前从金融机构获得长期租金,积蓄资金池,形成财务杠杆,规模扩张、吸纳新房源。而金融机构会从蛋壳方获得一定的利息收入。

蛋壳公寓的招股书显示,在2017年,蛋壳公寓有91.3%的用户使用了租金贷,2018年和截至2019年前9个月,这一数字分别为75.8%、67.9%,贷款金额分别为9.38亿元、21.27亿元、31.57亿元;同期,蛋壳公寓在租金贷方面的利息支出分别为0.52亿元、1.53亿元、1.76亿元。

公开资料显示,蛋壳公寓曾先后合作过的金融机构不仅有应花分期、会分期、任买分期,也有微众银行、网商银行、中关村银行。

在长租公寓的模式中,金融机构转嫁了一定程度的风险。而长租公寓租金组成中租金贷的比例越高,这种风险越大。

就在去年,去年底住建部等六部门发布新规,要求住房租贷企业租金收入中住房租金贷款金额占比不得超过30%,超过比例的应当于三年内调整到位。

对于比例如此之高的蛋壳公寓来说,一旦出现资金链问题,就会牵一发而动全身,成为不稳定潜在因素。

今年年初,深圳市政法委给市金融监管局、银保监局下发了《关于开展相关排查工作的通知》,通知表示,由于近来深圳发生了蛋壳公寓业主维权事件,调查发现,蛋壳公寓存在租金贷的情况,由于租金贷存在较大涉稳风险,要求金融监管局与银保监局高度重视并尽快开展排查工作。

而目前,蛋壳公寓已经出现了资金链断裂的问题,如果蛋壳真的爆发生存性危机,那么金融机构的信誉也将受到影响。

可以说,蛋壳出了问题,房东、租客和金融机构都跟着躺枪。

而如果长租公寓不改变现在的模式,那么这种情况还可能再次发生。