格力“渡劫”

文|连线Insight 王古锋

“我只是个卖空调的。”

这是十年前董明珠常说的一句话,如今却成了限制格力发展的一句“魔咒”。

这种专业化做空调的理念,曾帮助格力横扫国内空调市场,让董明珠成为“铁娘子”、“营销女皇”。

但是,只做空调,已经不足以满足市场竞争了。

作为对手,格力和美的的竞争已是公开的秘密。但疫情到来,美的正与格力拉开差距。

图源格力电器官方微博

图源格力电器官方微博根据美的前三季度财务数据,凭借多元化业务以及线上零售业务的推进,美的合计完成营收2178亿元,同比下滑1.88%,净利润220.18亿元,同比增长3.29%。

第三季度,美的实现780亿元营收,同比增长15.7%,净利润为80.9亿,同比增长32%。

另一边的格力,前三季度合计营收1275.89亿元,同比下降18.8%,净利润136.99亿元,同比下降38.06%。

其中第三季度营收568.66亿元,同比下降2.52%,净利润为73.37亿元,同比下降12.32%。

在整体成绩上,格力差了一截,在股价上,美的的市值甚至超过格力2000亿。

为了挽回颓势,格力在今年4月和10月,进行了两次大额股份回购,金额过百亿,成为今年A股市场最大规模的回购,但股价表现并没有大幅回暖。

股价低迷,与格力的业绩不无相关。其实从2019年开始,格力的业绩就已经出现明显下滑,去年,“白电”三巨头海尔、格力、美的,只有格力的利润出现负增长。

业务单一是业绩不佳的一大原因。

格力一直试图突破这个困境,2013年格力的理念逐渐转变,多元化力度也逐年加大,先后进入手机、新能源汽车、智能穿戴、冰洗和厨电领域,甚至开始布局芯片、医疗设备等产业。

不过这些业务都接连碰壁。格力随后逐渐淡出造车、手机制造,着手自身渠道改革。

直到今年疫情,以传统经销商为核心的格力遭遇最大“滑铁卢”,因为线下实体的停摆,格力的线下业务深受影响。

“格力产值会下滑。”董明珠今年的公开发言向市场传递了悲观的信号。

图源格力官网

不过,疫情催化,也加速了格力的改革之路,董明珠挂帅直播带货,去除层层代理,这一切都彰显了格力改革的决心。

格力还需要更快点。目前,除了空调业务占据主导权之外,格力在家电细分市场还没有拿出像样的成绩,而竞争环境却更白热化了。

除了老对手美的,小米、苏宁也已经步入这一赛道。

格力的困境和突围,也是一个制造业的典型。对于原先只注重线下模式、单一模式的传统制造业企业来说,格力目前的多元化、线上线下融合之路,都具备一定的参考性。

1、格力困局

格力的寒冬还在继续。

二季度以来,家电行业普遍回暖。但与同行相比,格力的复苏情况并不乐观。格力前三季度营收和净利润分别下滑18.4%和38.1%。

不升反降的业绩增速也引起了外界对格力复苏动力的担忧。

有分析认为,格力复苏动力不足的原因主要在于过度依赖单一的空调产品。

根据中国电子信息产业发展研究院发布的《2020第三季度中国家电市场报告》,2017-2019年,格力电器空调产品的营收占比分别为83.22%、78.58%、69.99%。

从数据上看,空调业务占据绝对的主导地位,这种主导地位是建立在格力和线下经销商深度捆绑的基础之上,也让格力在疫情的情况下一损俱损。

回顾格力的历史,与经销商利益的深度捆绑算得上格力最成功的经验,无论是海力(格力前身)时期参与线下空调大战打破昔日空调霸主春兰,还是在国美苏宁大卖场时期的渠道议价权争夺,与经销商的深度绑定功不可没。

这套打法可以说极大提高了格力的整体动员动力,但缺点也很明显,一是层级太多会抬高格力的最终售价,影响市场竞争力;二是开拓线上业务阻碍重重。

这样也能理解为什么线上零售成为新趋势的时候,董明珠曾一再表示不转线上营销。

格力也正为此付出代价。

2020年上半年,格力电器空调产品的毛利率已从2017年的37.07%降至32.05%,格力的高毛利空间正在缩小。

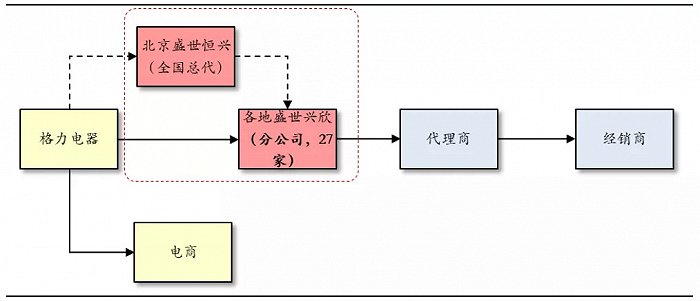

这也意味着格力的定价空间进一步缩小,家电领域除了格力、美的这样的在节能上有核心技术外,并不是一个门槛特别高的行业,更多的是依靠规模起量后,通过议价权压缩成本,抬高利润。但是格力经销体系的层级过多,每一部分中间商需要赚取差价,格力最终产品的定价能力越发受限。

格力经销体系,图源中银证券

格力经销体系,图源中银证券这种模式还在影响格力新业务的拓展,多年从事家电销售的经销商对《21世纪经济报道》表示,“格力做了许多尝试,如手机、冰箱、空气净化器等,但从实际的销售表现,新开拓的业务并没有多少竞争力。而在家电的各个细分赛道上早有‘巨头’把持,‘后知后觉’的格力电器很难再分一杯羹。”

事实上,格力的很多新业务,也不能用传统经销商的思路去经营,例如很难想象在空调专卖店里卖手机,而小家电在线上购买更为方便。

归根结底,在布局多元化的路上,格力的创新意识没有跳出传统制造业的思路,过长的经销商链路让格力离用户很远,难以了解用户的真正需求。

2018年年底,董明珠喊出了5年后营收突破6000亿的口号,以格力如今的业绩来看,与这一目标相差甚远。

2、变革进行时

围绕着格力的顽疾,格力正在举起自己的镰刀。

首先,需要改革的,就是格力的经销体系。

在2018年度干部会议上,董明珠说,“销售管理要彻底变革,渠道变革也是销售变革之一。”

不过也如前文所说的,格力与经销商体系利益深度绑定,改革过激容易引起经销商的强烈反弹。

不可否认,格力的股份制区域经销模式,也就是与各地的经销商大户联合出资成立销售公司,代理区域内的格力产品销售。这种模式让格力快速完成市场扩张。

在格力发展的早期,为了巩固自身利益,格力以战略投资者的身份引入京海担保持有格力近10%的股份,京海担保则是格力线下经销商合资成立的公司,这也让格力和传统经销商的利益进一步绑定。

资深产业经济观察家梁振鹏对媒体表示:“格力的渠道变革首先会影响到的便是京海担保这种大区批发代理商成立的合资公司的利益,未来格力的大区批发代理商必须要向零售方向去转型。”

到如今,京海担保一直都是格力的前三大股东,代表着格力线下经销商的利益,从另一个层面也在成为格力改革的障碍。

格力管理层需要一条“鲇鱼”来激活变革活力,珠海明骏的到来就是这样一条“鲇鱼”。

2019年年底,珠海国资委批复股权转让协议,格力集团将15%的股权转让给珠海明骏。

格力集团表示股权转让是为了推动格力电器混合制改革,更好地找到公司的治理模式。格力集团发布的《简式权益变动报告书》也称通过引入战略投资者,不断优化格力电器治理结构,进一步激发企业活力,推动其成为科技型、创新型、多元化、全球化布局的国际企业。

珠海明骏的实际控股人是高瓴资本,作为一家广泛参与互联网、科技的资本机构,也有望推进格力电器的改革转型。

但这还不够,格力必须在实际的业务中有所改变。

格力目前的变革思路较为明确,一方面,缩短销售层级,转变销售公司与代理商的角色,不再局限于线下销售,开拓线上业务。

另一方面,转变利益分配方式,降低区域代理商的利润率,降低经销商现金周转的压力,激活终端经销商的主观能动性。

线上网店“董明珠的店”已经在经销商层级大规模使用,线下客户可以通过线下经销商的专属二维码进入“董明珠的店”,格力正将原有的线下客户导流到线上。

今年5月到8月,董明珠多次开启线上直播累计销售额超过300亿元,而格力今年二季度的总营收也不过500亿元。

部分格力直播带货成绩,图源格力微信公众号

部分格力直播带货成绩,图源格力微信公众号“这些年销售上我们放松了警惕,有点养尊处优。”董明珠也抱怨过格力在产品的传导链路上过长,对市场的敏感度正在下降。

为此,今年3月掀起渠道改革以来,格力正砍掉自己的层层代理体系转为工厂与专营店经销商直营模式,从工厂直接触达门店,减少中间的代理商,有助于更好提升毛利。

不过,传统经销商已经有所不满。

今年疫情的到来,格力加速推动线上布局,依靠董明珠直播带货撑起了格力销售额的半壁江山。不过就在董明珠结束“618”直播的第二天,京海担保发布减持公告,给格力的线上热情浇上一盆冷水。

由于格力传统经销体系的相比其他家电企业更加根深蒂固,早已形成你中有我,我中有你的局面,每次对传统经销体系的动刀也会对自身的利益产生很大的影响,格力渠道变革之路走得没那么快。

但无论如何,格力也不得不操刀了。

除了渠道改革,在多元化探索方面,格力也有新的动作。

格力目前主要聚焦于消费板块和工业装备板块,年初董明珠表示,“格力电器将投资10亿元在医疗设备领域,研发生产高端医疗设备。”未来格力将新增一个医疗板块。

目前来看,除了疫情到来生产的口罩和防护产品,格力这一领域的布局依旧处于“雷声大雨点小”的状态。

事实上,这种“跨界”的尝试常常会出现这样的问题。格力此前的多元化尝试已经是前车之鉴。

目前来看,格力除了空调外,还没有真正有规模化营收的其他业务。在这种多方尝试、屡次失败中,格力反而越来越落后了。

3、后董明珠时代

“霸道总裁”董明珠掌权来,一直饱受关注。

董明珠对格力贡献巨大,这是毋庸置疑的事实。

董明珠是个“狠角色”,被外界称为“铁娘子”,带领着格力创造了制造业的一个奇迹。

如高瓴资本张磊所说,穿越时间周期最好的办法就是长期主义。在过去的很长一段时间里,董明珠就是格力的长期主义。

从股权结构上看,董明珠对格力电器持股不足1%,董明珠的强势是因为她强大的管理能力让格力电器业绩不断攀升,实现了国有资产的保值增值,此前作为实控人的珠海国资委也很少介入企业的具体管理和运营。

但强势的董明珠已经成了一把双刃剑,董明珠可以带领格力破釜沉舟,也可能因为不太明智的决策走入深渊,例如珠海银隆造车事件,不过由于中小股东的反对,格力并未对此介入过深。

这样一位强势的管理者,现在面临的挑战是如何带格力再赢一次。

在渠道改革这方面,董明珠已经是决心在推进,家电行业分析师方真也对连线Insight表示,“格力本次的渠道改革,相比上一次跟国美苏宁的决裂而自建专卖店,难度要小得多,而且还有高瓴助力,但时间可能会长点,美的的渠道改革也用了两年才见效。”

根据中银证券相关报告,格力在产业链的利润占比超过65%,相比其他家电企业有更高的主导权。同时2021-2023年,空调需求仍由新增需求主导,叠加疫情的需求后移,2021-2023年预计空调行业增速在双位数以上。

得益于未来较为宽松的行业环境,以及产业端的高溢价权,格力的主业务还有增长的潜力。

在新业务布局方面,IoT可能是更符合时代趋势的尝试。

智能家居已经是不可忽视的大趋势,这方面,美的和格力都有布局,2018年美的成立了IoT事业部,2019年底格力发布了家电“一呼百应”智能家居全景蓝图。

在这个蓝图里,可以通过格力空调和“格力+”APP,物联手机、智能门锁、魔方精灵五大控制入口,实现格力所有大小家电产品的互通互联。

格力对于格力智能家居的布局起于格力手机的研发,依靠格力手机实现全智能化的场景布局,但从实际成果来看,格力所研发的手机在同性能配置的手机里面,价格高出一倍有余,通过手机实现智能互联的道路并没有走通。

从格力2020年中报数据来看,格力在智能家居并没有太多的成果,格力生活电器、智能装备、其他主营业务收入占营收比重分别是3.19%、0.30%和8.56%。

相比于传统家电,智能家居的市场规模还有很大的空间。根据iiMedia Research公布的数据显示,2019年中国智能家居的市场规模为1530亿元。Verified Market Research发布的智能家居报告也显示2020-2027年智能家居市场年均复合增速将达到13.5%。这一市场留给巨头们很多的攻占空间。

不过这一入口除了三大家电企业(格力、美的、海尔),互联网公司也都有探索。

小米智能家居已经有了一定的规模,阿里继天猫精灵后推出“妙物”品牌直指智能家居市场,华为在今年11月初连发16款与智能家居有关的智能产品。

传统家电企业的智能家居道路并不好走。不过传统家电也有自己的优势,相比于互联网公司更多做零部件的整合,家电企业有自己的工厂和规模优势,在中上游能够更有效地控制成本。

相比较美的和海尔的速度,格力在这方面慢了。接下来,无论是渠道改革,还是智能家居探索,格力都需要加快速度。

“一个制造业永远没有迷茫的那一天。在前进的过程中,最大的敌人是自己,最大的挑战也是自己。”董明珠说的这句话,也正是符合当下格力的境况。