数据说话:对经济政策的预期,怎么看?(2)

这些投资会产生怎样的影响?制造业采购经理指数(PMI)等经济数据的回暖,只是外在的表现,其更深层的影响,在于通过对关键重大项目的支持,牵动新质生产力相关的产业链供应链共同发力。这一势能是巨大的。

我们很难全景描摹这个庞大网络的每一个节点,但是通过下面这张图,是可以窥见一二的。

前不久,工信部公布了第8批制造业单项冠军示范企业,加上此前认定的单项冠军示范企业,总体数量已经达到了999家。

这其中有新能源、半导体等战略产业的核心供应链,还包括新型储能、低空经济等未来产业。

梳理过去8批名单,可以发现有50个行业的单项冠军企业数量整体呈现上升趋势。

其中,计算机、通信和其他电子设备制造业、化学原料和化学制品制造业、专用设备制造业、电气机械和器材制造业、通用设备制造业、科技推广和应用服务业、研究和试验发展是第8批名单中排名前7的行业。

正是这样的变化,成为了外部冲击下,新能源、半导体等战略性新兴产业的强力支撑。

也许,这张地图上的企业并不为大多数人所知,但要看到,我们的政策发力的方向之一,就是这些关键链条上的关键节点。

这种支撑,也是冲击之下,经济运行的体感仍旧平稳的原因。

谭主注意到,今年,大家对政策的期待,主要表现为对政策力度和规模的期待。

有人就认为,评价这些政策有效性的标准,就是政策规模。这其中,关于化债政策的讨论,就很典型。

过去,由于发展阶段的限制,部分地方政府自身财政收入不足,于是用融资平台来筹资,这就导致债务规模增加,不断积累了一些隐性债务。

今年,我们的政策在处理这个问题上,措施就已经发生了变化。

其中,最有代表性的,就是一揽子增量政策背景下,提出的总规模10万亿的地方化债资源。地方政府可以将一些高息、短期的隐性债务,纳入政府公开债务账面,转化为低息、有更充足还款期限的地方政府债券。

这样一来,也就为地方政府打开了发展的空间和时间,把思路从“在化债中发展”转化为“在发展中化债”。

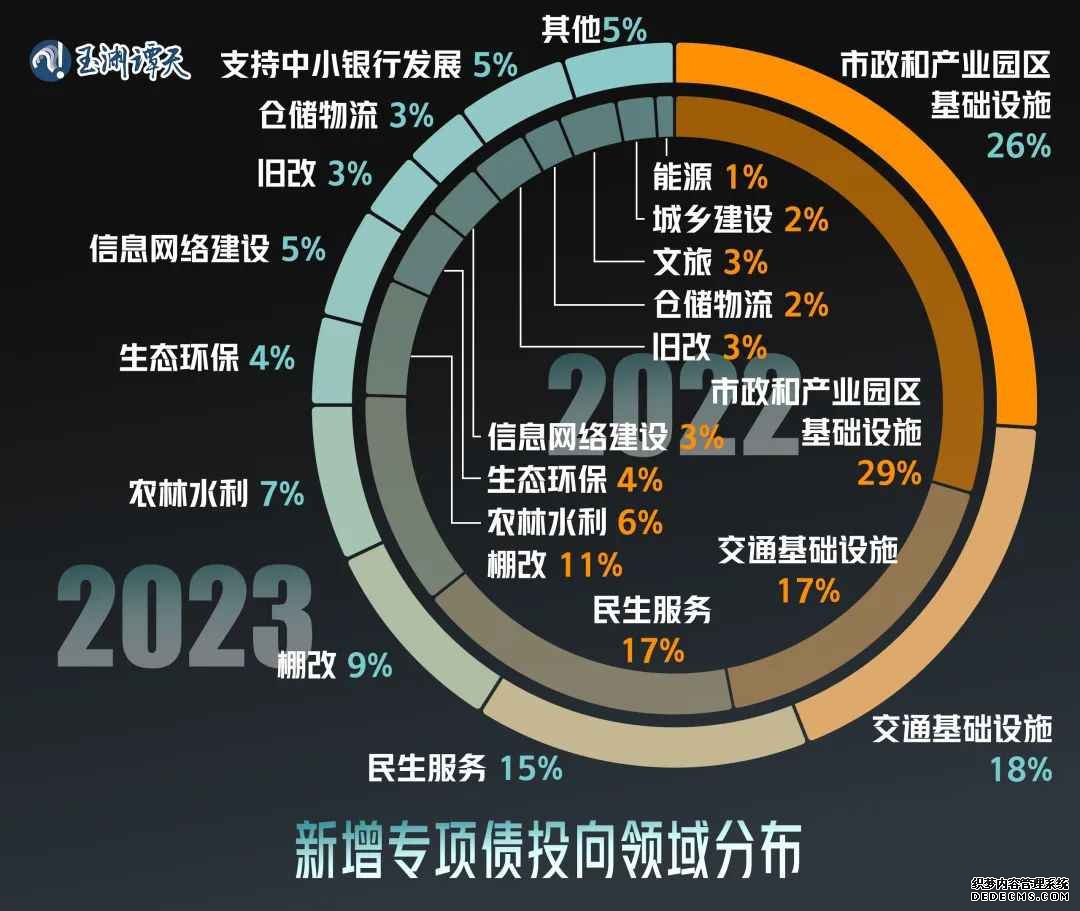

这样的思路转变,从地方政府专项债的投向,便可窥一豹。

今年1—10月,专项债券投向项目3万余个,支持了一大批具有较强经济社会效益的项目建设,各地用作项目资本金超3000亿元,主要集中在交通基础设施领域,重点用于国家重大战略项目。

从结构变化上来看,近两年,政府支出除了稳定地投向民生相关领域之外,还投向了信息网络建设等能迸发“新动能”的地方,推动高质量发展的趋势,十分明显。

实际上,以地方化债为切口,我们可以观察到整个宏观政策顶层设计的思路正在发生的变化。

中国财政科学研究院研究员刘尚希告诉谭主,今年9月中央政治局会议以来,我们在宏观政策方面推出的一系列措施,背后反映着两个认知的变化。

第一,是对债务和风险的认识发生了变化,从强调存量债务的减少,转向债务结构的优化。

以往,有一种比较普遍的观念把“债务”和“风险”划上了等号,认为债务本身就是风险,所以要减少债务的体量和规模。在9月底的中央政治局会议后宏观政策的走向,则释放了一个鲜明的信号: