新榨季即将开始 白糖阴跌下行

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 文丨牛钱网

近期的白糖呈现震荡下跌状态,5200附近虽遇到强有力的支撑,但并没有抵挡住白糖下移的脚步。当前正值北方甜菜糖开榨上量的高峰期,新甜糖的价格低于陈糖的价格,给市场带来了一定的压力;11月下旬南方将迎来甘蔗糖的开榨,国内食糖的供应将会逐渐增大。从盘面看,白糖今日持仓量增加2万多手。白糖期价还会继续下移吗?下面的支撑在哪里?

出口量持续增加,巴西糖产量有望创历史新高

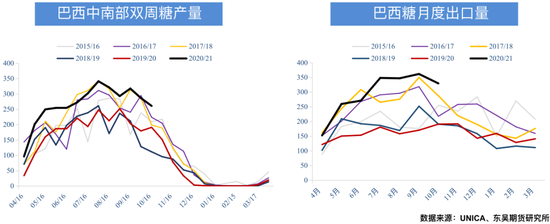

今年巴西雷亚尔对美元大幅贬值超过40%,促进了巴西国内的大宗商品出口,其中主要以农产品的大豆、食糖出口为主。据巴西联邦政府公布的数据显示,巴西9月出口糖数量达362万吨,同比大增111%,再次刷新本榨季出口纪录,同时也是2012年10月以来最高月度出口量。巴西20/21榨季4月-9月累计出口糖1784.83万吨,同比大增87.57%。

另外,据Unica数据显示,巴西中南部2020年10月上半月产糖量为261.3万吨,同比增加36.52%;压榨甘蔗3685.1万吨,同比下降2.05%。中南部糖厂将46.36%的甘蔗用于制糖,而去年为34.61%,乙醇产量同比下降10.42%至20.6亿升。生物乙醇的产量减少,糖醇比升高几乎超过历史,给食糖产量带来了非常大提升。而受到拉尼娜的影响,最近一两个月,中南部甘蔗主产区天气干燥令压榨进度大大提升,预估20/21年度巴西中南部产糖量约为3500万吨,由于疫情的反弹,部分机构甚至预测有望达到3800万吨的历史新高,同比将增加900万吨。

由于干燥天气的影响,巴西糖厂可能会进入提前收窄的状态,2020/21榨季截止10月16日,巴西中南部共有24家糖厂收榨,239家糖厂处于压榨中,同比增加5家。当前巴西的糖产量高峰期已经过去,如果大量的糖厂提前收榨,巴西只能继续售卖库存的食糖。咨询公司Datagro估计,9月底巴西糖库存达到1380万吨,比2019年同期增长27%。不过,据Tereos的负责人表示,库存基本已经被售出。根据嘉利高的预估,预计巴西中南部10月糖出口量为330万吨,创下9年来同期最高水平。

北方甜菜糖产量高峰,南方甘蔗糖即将开榨

甜菜糖主要分布在内蒙古、新疆、黑龙江等内地省份。甜菜糖开榨一般9-10月份开始,19/20榨季我国甜菜糖产量139万吨,占食糖总产量的13%,甘蔗糖占87%,甜菜糖产量其中一半以上产自内蒙。2020年内蒙古甜菜种植面积230万亩,甜菜产量700万吨左右,预计2020/21年度内蒙古实际产糖在85~90万吨,上年度实际产糖72.5万吨,仅次于广西、云南。随着甜菜糖开榨上量,目前处于糖消费的淡季,国内供需略微倾斜。北方甜菜糖陆续进入压榨集中期,甜菜收割进度持稳进行,10月天气较为良好,有利于甜菜压榨,市场供应处于逐步增长趋势中,而甜菜糖价格低于陈糖价格,也给目前市场带来了一定压力。11月中旬南方甘蔗糖产区糖厂开榨,白糖的供应将会继续增加。

白糖的工业库存呈季节性变化,截止9月份,国内白糖新增工业库存为56.62万吨,环比减少59.40%,同比增加59.9%,主要集中在广西、云南,9月白糖新增库存下降显著,且但随着10月消费旺季结束,市场消费逐步走淡,库存低位优势逐渐减弱。

进口食糖和糖浆增大,或继续造成白糖价格承压

据海关总署公布的数据显示,2020年9月份食糖进口量54万吨,环比减少14万吨,同比增加12万吨,增幅为37.5%,今年1-9月份累计进口糖277.64万吨,同比增加38.16万吨,增幅为15.93%。根据之前巴西的发运数据来看,10月份预计到港的压力依然很大,这个需要等待海关总署的数据发布。另外一个就是进口糖浆的问题,2020年9月中国进口糖浆10.13万吨,环比增加3.75万吨,同比增加8.76万吨。糖浆也是制约白糖价格上行的一大原因。

综合来看,当前正值甜菜糖榨季高峰,而南方甘蔗糖也即将迎来开榨,进口糖和糖浆的进口量持续增加,随着四季度疫情的反弹,全球食糖的供需缺口持续收缩,白糖短期仍为下探为主。

■文章部分数据来源于南华期货,瑞达期货,东吴期货,沐甜科技,仅供参考,不代表本平台及所在机构观点,据此入市风险自负。期货市场有风险,投资需谨慎!转载请注明来源牛钱网!