华创宏观10月进出口数据点评:海外供需缺口高企 出口高景气

文/华创证券首席宏观分析师:张瑜

执业证号:S0360518090001

联系人:张瑜(微信 deany-zhang) 殷雯卿(微信 yinwenqing15)

事项

按美元计价,10月出口同比+11.4%(前值+9.9%);进口同比+4.7%(前值+13.2%);贸易顺差584.4亿美元(前值370亿美元)。按人民币计价,10月出口同比+7.6%(前值+8.7%);进口同比+0.9%(前值+11.6%);贸易顺差4017.5亿元(前值2577亿元)。

主要观点

一、进口:工业品需求弱于预期,能源价格继续形成拖累

10月进口增速低于预期,主要拖累因素包括2个方面:

1、工业品需求环比9月显著回落。10月进口集成电路、二极管及半导体器件、自动数据处理设备、液晶显示器、机床等工业品的同比增速均弱于9月,尤其是进口机床数量自7月以来首次转负,录得-0.2%,带来10月高新技术产品与机电产品进口同比拉动率降至3.2%、5.6%,较9月收窄3.6、3.2个百分点。不过目前国内机电产品与高新技术产品进口增速处于高位,月度间进口增速的变动或与订单节奏有关,考虑到国内工业生产维持高位、且出口持续偏强,未来进口有望脱离疲弱区间。

2、能源价格继续对进口形成拖累。10月原油、成品油进口价格再度下跌,同比增速录得-31.5%、-25.4%,进口金额同比增速则大幅回落至-36%、-49.4%,对进口形成较大拖累。

二、出口:海外供需缺口高企,劳动密集型、车辆等消费品出口持续提升

海外供需缺口仍高企,劳动密集型产品、车辆等消费品出口需求持续提升。10月出口继续维持强势,从出口产品结构来看(最新数据更新至9月),劳动密集型产品、车辆的出口拉动率持续提升,也反映了目前海外存在消费需求旺盛、但消费品生产短缺而形成的供需缺口,对我国出口、尤其是消费品出口带来持续拉动。叠加四季度海外圣诞节消费旺季,对国内消费品出口有望进一步形成正向拉动。

三、进出口分项数据

1、出口:10月出口维持强势,多数产品出口增速进一步提升

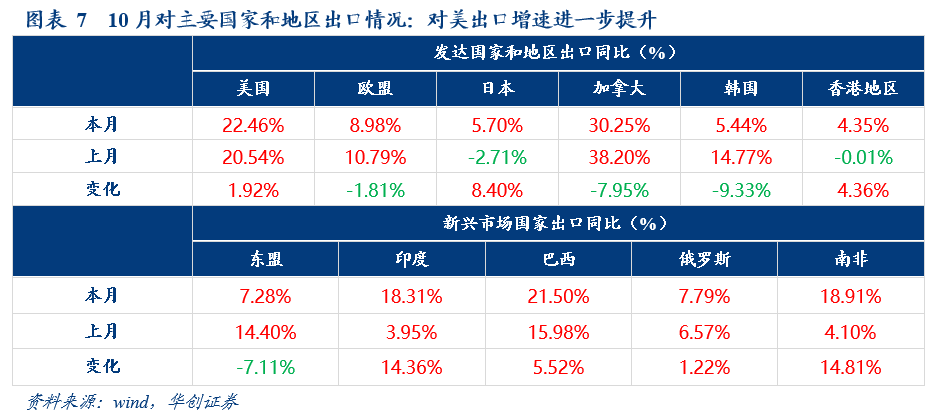

出口区域:10月出口区域有所分化。10月对美国、日本以及新兴经济体的出口增速继续提升,但对欧盟、加拿大、韩国、东盟的出口增速则有所回落。其中,对日本出口的同比拉动率达到1.3%,为6月以来首次转正,反映了日本经济近期的回暖趋势。

出口商品:劳动密集型产品方面,家具、玩具、塑料制品维持高增速,鞋类、服装等环比继续改善。高新技术及机电产品方面出口维持较高增速,其中集成电路、自动数据处理设备(电脑)、音视频设备与通用机械设备出口增速分别为13.9%、13.1%、18%、15.2%,不过增速较9月有所回落。

2、进口:工业品进口偏弱,进口增速不及预期

进口区域:10月自韩国、日本、东盟进口的同比拉动率分别为0.05%、0.45%、0.4%,较9月显著下滑,是拖累10月进口增速的主要因素,而自美国、欧盟进口的同比拉动率则维持高位,分别达到1.83%、2.27%。

进口商品:a)农产品,10月粮食、大豆的进口量价齐升,或与执行中美第一阶段协议有关;b)大宗商品,原油及成品油、煤及褐煤进口量价齐跌,继续拖累进口增速;铁矿砂、铜及铜材进口量价齐升;c)工业品进口需求偏弱,10月高新技术产品与机电产品进口同比拉动率降至3.2%、5.6%,较9月收窄3.6、3.2个百分点,工业品进口需求弱于预期。

风险提示:海外疫情超预期爆发导致需求下降超预期

报告目录

报告正文

一

出口继续强势,进口弱于预期

(一)进口:工业品需求弱于预期,能源价格继续形成拖累

10月进口增速低于预期,主要拖累因素包括2个方面:

1、工业品需求环比9月显著回落。10月进口集成电路、二极管及半导体器件、自动数据处理设备、液晶显示器、机床等工业品的同比增速均弱于9月,尤其是进口机床数量自7月以来首次转负,录得-0.2%,带来10月高新技术产品与机电产品进口同比拉动率降至3.2%、5.6%,较9月收窄3.6、3.2个百分点。不过目前国内机电产品与高新技术产品进口增速处于高位,月度间进口增速的变动或与订单节奏有关,考虑到国内工业生产维持高位、且出口持续偏强,未来进口有望脱离疲弱区间。

2、能源价格继续对进口形成拖累。10月原油、成品油进口价格再度下跌,同比增速录得-31.5%、-25.4%,进口金额同比增速则大幅回落至-36%、-49.4%,对进口形成较大拖累。

(二)出口:海外供需缺口高企,劳动密集型产品、车辆出口持续提升

海外供需缺口仍高企,劳动密集型产品、车辆等消费品出口需求持续提升。10月出口继续维持强势,从出口产品结构来看(最新数据更新至9月),劳动密集型产品、车辆的出口拉动率持续提升,也反映了目前海外存在消费需求旺盛、但消费品生产短缺而形成的供需缺口,对我国出口、尤其是消费品出口带来持续拉动。叠加四季度海外圣诞节消费旺季,对国内消费品出口有望进一步形成正向拉动。

二

进出口分项数据

(一)出口:10月出口维持强势,多数产品出口增速进一步提升

1、出口走势

10月出口增速继续走强,超出市场预期。以美元计价,10月出口同比+11.4%,预期+10.2%,前值+9.9%;以人民币计价,10月出口同比+7.6%,预期+6.5%,前值+8.7%。10月人民币汇率继续升值,人民币计价的出口增速增幅略低于美元计价。

2、出口区域:10月出口区域有所分化

10月出口区域有所分化。10月对美国、日本以及新兴经济体的出口增速继续提升,但对欧盟、加拿大、韩国、东盟的出口增速则有所回落。其中,对日本出口对出口总额的同比拉动率达到1.3%,为6月以来首次转正,但对东盟的出口拉动率则由上月的1.98%回落至1.1%。不过对各主要经济体的出口同比拉动率均为正向拉动,反映外需的普遍性向好。

3、出口商品:10月除农产品外,各类产品同比拉动率均进一步提升

劳动密集型产品方面,家具、玩具、塑料制品等出口增速分别为32.3%、22.4%、97.9%,持续维持高增速,鞋类、服装等出口增速则较9月提升0.5、1.6个百分点;金属与大宗商品方面,10月钢材出口增速有所回落,录得14.8%(前值34.7%),成品油出口增速则回升至-31.5%(前值-55.9%)。高新技术及机电产品方面出口维持较高增速,其中集成电路、自动数据处理设备(电脑)、音视频设备与通用机械设备出口增速分别为13.9%、13.1%、18%、15.2%,不过增速较9月有所回落。

从拉动率来看,10月机电产品、高新技术产品、其他类产品对出口的同比拉动率分别达到7.74%、1.37%、2.42%,较9月进一步提升,仅农产品出口同比拉动率小幅回落0.18个百分点至-0.17%。

(二)进口:工业品进口偏弱,进口增速不及预期

1、进口走势

10月进口增速低于预期。以美元计价,10月进口同比+4.7%,预期+10.2%,前值+13.2%;以人民币计价,10月进口同比+0.9%,预期+6.3%,前值+11.6%。10月人民币汇率继续升值,人民币计价的进口增速增幅略低于美元计价。

2、进口区域:自韩国、日本、东盟进口显著下滑

10月自韩国、日本、东盟进口显著下滑。10月自韩国、日本、东盟进口的同比拉动率分别为0.05%、0.45%、0.4%,较9月显著下滑,是拖累10月进口增速的主要因素,而自美国、欧盟进口的同比拉动率则维持高位,分别达到1.83%、2.27%。

3、进口商品:工业品、原油进口偏弱

从进口商品的增速来看:

a)农产品中,10月粮食、大豆的进口量价齐升。10月进口粮食、大豆的数量同比增长66.6%、40.6%,金额同比增长58.8%、44%,带来10月农产品同比拉动率达到1.5%,或与执行中美第一阶段协议有关。

b)大宗商品中,原油及成品油、煤及褐煤进口量价齐跌,铁矿砂、铜及铜材进口则量价齐升。10月原油、成品油、进口额同比-36%、-49.4%,降幅较9月进一步扩大;铁矿砂进口额同比+46.7%,较9月大幅提升。在原油及煤炭进口拖累下,10月能源及其他商品的进口同比拉动率为-5.5%,降幅较9月扩大1.5个百分点。

c)工业品进口需求偏弱。10月机床进口额同比增速-20.9%,进口数量转为负增长,自动数据处理设备、集成电路、二极管等半导体器件进口额同比+3.6%、15.8%、26.4%,较9月+40.2%、+28.2%、+39.7%的增速大幅收窄。10月高新技术产品与机电产品进口同比拉动率降至3.2%、5.6%,较9月收窄3.6、3.2个百分点,工业品进口需求弱于预期,是带来10月进口不及预期的主要原因之一。

(三)贸易差额:10月贸易差额再度走阔

10月贸易顺差再度走阔,以美元计价的贸易顺差为584.4亿美元,前值370亿美元,环比增加214.4亿美元。以人民币计价的贸易顺差为4017.5亿元,前值2576.8亿元,环比增加1440.5亿元。

具体内容详见华创证券研究所11月07日发布的报告《【华创宏观】海外供需缺口高企,出口延续高景气度——10月进出口数据点评》。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。