广发宏观郭磊:10月CPI回落在市场预期之内 未来PPI走升趋势不变

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【广发宏观郭磊(金麒麟分析师)】从PPI到宏观面特征

郭磊宏观茶座

报告摘要

第一,在食品价格环比下跌、基数抬高的双背景下,10月CPI同比回落至0.5%。回落在市场预期之内。非食品和核心CPI均同比持平,环比仍有上行。

第二,11月猪肉价格均值还在继续下行,同时基数继续抬升;但此后基数效应阶段性回落。所以正常情形下,CPI应会在11月继续回落,12月将企稳或小幅回升。下一基数压力期会是明年2-3月。

第三,非食品中,上行的主要是与出行有关的服务类价格,飞机票、宾馆住宿和旅游价格环比分别上涨9.4%、4.1%和2.8%。在近期报告《10月经济的中观结构》中,我们曾指出航空业在目前服务业中景气度最高。

第四,PPI同比持平上月,环比也是零增长。受同期原油价格回落影响,下跌的部分主要集中于能源类,尤其是石油开采、石油加工。黑色和有色环比略跌,但同比没有形成拖累。

第五,从统计局公布的流通领域9大类50种重要生产资料市场价格看,10月下旬价格环比上涨较为明显的主要有锌、苯乙烯、石油苯、顺丁胶、液化天然气、尿素、焦炭、棉花、大豆、天然橡胶。这些价格变化背后的行业背景也比较清晰,基本指向汽车、家电、纺织、建材等领域。

第六,上旬11月原油和螺纹钢价格都有较为明显的反弹,煤炭价格也在上行趋势中,预计11月PPI同比将降幅有所收窄。往未来看,PPI走升趋势不变。

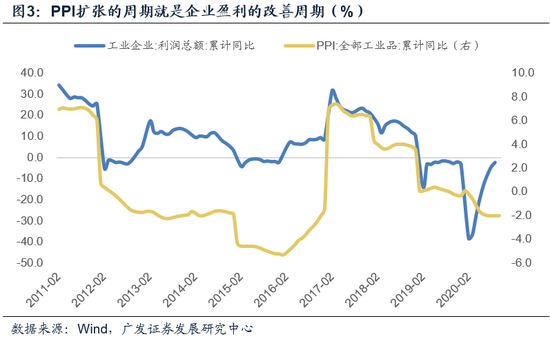

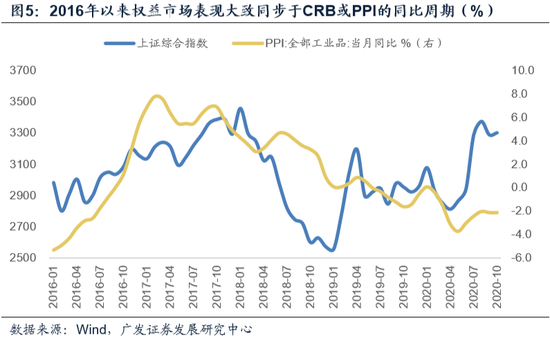

第七,PPI扩张的周期就是企业盈利的改善周期,2016年以来权益市场表现大致同步于CRB或PPI的同比周期,这意味着盈利依然是定价的核心因素之一。当前权益资产处于盈利形成支撑、估值形成约束、风险偏好的方向相对关键的状态。

正文

在食品价格环比下跌、基数抬高的双背景下,10月CPI同比回落至0.5%。回落在市场预期之内。非食品和核心CPI均同比持平,环比仍有上行。

10月CPI同比为0.5%,较上月的1.7%有较大幅度回落。回落在市场预期之内,主要原因是食品环比下跌,基数抬高。

CPI食品项10月环比增速为-1.8%,主要拖累项是生猪产能持续恢复下的猪肉,环比下跌7%;另一个下跌项是鲜菜,环比下跌2.1%大致符合季节性。

基数抬升是另一背景,去年7-11月22省市猪肉月均价格分别为26、31、38、48、51元/千克。

非食品CPI和核心CPI环比仍有上行,均为0.1%;同比则双双持平上月。

11月猪肉价格均值还在继续下行,同时基数继续抬升;但此后基数效应阶段性回落。所以正常情形下,CPI应会在11月继续回落,12月将企稳或小幅回升。下一基数压力期会是明年2-3月。

22省市猪肉价格11月第一周环比前值下行3.9%。农业部平均批发价的回落主要在10月最后一周,11月第一周环比小幅下行0.36%。目前生猪产能还在继续释放,从月度均值看,11月将大概率低于10月。

同时11月基数继续抬升,12月基数有所回落。22省市10-12月猪肉价格去年基数分别为48、51、47元/克。所以正常情形下,CPI应会在11月继续回落,12月将企稳或小幅回升。

但CPI的同比压力期并未完全度过,2020年2-3月疫情期间猪肉较高,这会给2021年2-3月的CPI带来较大压力。

非食品中,上行的主要是与出行有关的服务类价格,飞机票、宾馆住宿和旅游价格环比分别上涨9.4%、4.1%和2.8%。在近期报告《10月经济的中观结构》中,我们曾指出航空业在目前服务业中景气度最高。

在近期报告《10月经济的中观结构》中,我们指出“服务业中,景气绝对值最高的依然是航空。目前景气绝对值仍显著超过近年均值”,价格数据也印证这一点。飞机票价格环比上涨9.4%。

宾馆住宿和旅游价格环比分别上涨4.1%和2.8%,旅游价格同比也实现了7月以来首次同比转正,同比增速为0.6%,涨幅比上月扩大2.4个点。

PPI同比持平上月,环比也是零增长。受同期原油价格回落影响,下跌的部分主要集中于能源类,尤其是石油开采、石油加工。黑色和有色环比略跌,但同比没有形成拖累。

PPI同比为-2.1%,持平上月。环比为零增长。

其中下跌部分集中于能源和原材料类。IPE布油价格9月和10月环比分别下行6.6%和10.3%。在此影响下,石油和天然气开采业价格环比下降4.9%,石油、煤炭及其他燃料加工业价格环比下降1.6%。有色金属冶炼和压延加工业、黑色金属冶炼和压延加工业价格环比分别下降0.3%和0.1%。

从同比来看,石油和天然气开采业下降30.4%,降幅扩大4.2个百分点;石油、煤炭及其他燃料加工业下降18.5%,降幅扩大1.6个百分点。而有色金属冶炼和压延加工业同比涨幅持平上月、黑色金属冶炼和压延加工业同比由跌转涨,对同比没形成拖累。

从统计局公布的流通领域9大类50种重要生产资料市场价格看,10月下旬价格环比上涨较为明显的主要有锌、苯乙烯、石油苯、顺丁胶、液化天然气、尿素、焦炭、棉花、大豆、天然橡胶。这些价格变化背后的行业背景也比较清晰,基本指向汽车、家电、纺织、建材等领域。

其中相比中旬环比涨幅在5%以上的主要有苯乙烯(环比10.5%)、顺丁胶(环比14.2%)、液化天然气(环比19.5%)、棉花(5.4%)、天然橡胶(13%)。

这些价格变化的指向也比较容易理解,顺丁胶和天然橡胶下游是轮胎,棉花下游是纺织,苯乙烯下游终端多应用于家电、汽车和建材等行业,都属于近期景气度偏高或者环比变化比较明显的领域。液化天然气主要受供暖季影响。

上旬11月原油和螺纹钢价格都有较为明显的反弹,煤炭价格也在上行趋势中,预计11月PPI同比将降幅有所收窄。往未来看,PPI走升趋势不变。

11月上旬IPE布油价格环比上行11.8%,螺纹钢价格环比上行4.1%。焦煤和动力煤价格也有不同程度上行。

预计11月PPI同比将降幅有所收窄,这也将是PPI横在2.1%附近3个月之后,首度收窄。往未来看,PPI走升趋势不变。

PPI扩张的周期就是企业盈利的改善周期,2016年以来权益市场表现大致同步于CRB或PPI的同比周期,这意味着盈利依然是定价的核心因素之一。当前权益资产处于盈利形成支撑、估值形成约束、风险偏好的方向相对关键的状态。

从经验规律看,有两个相关性是大致稳定的:

一是企业盈利增速同步于CRB或者PPI同比。

二是上证指数也大致同比于CRB或者PPI同比。由于2014-2015年杠杆牛市期间多数总量规律均有背离,我们可以观测2016年至今的数据。

从这个角度看,盈利依然是市场定价相对稳定的核心因素之一。

如果我们进一步把市场定价因素分为盈利、无风险利率、风险偏好三点,可以看到随着下半年货币供给从宽松走向中性,以及无风险利率中枢的抬升,中证指数沪深两市TTM滚动市盈率、中证指数创业板TTM滚动市盈率整体处于震荡中略有下行的走势之下。

当前权益资产处于盈利形成支撑、估值形成约束、风险偏好的方向相对关键的状态。

在美国大选落地后,后续影响风险偏好的宏观事件主要是疫苗上市、政治局会议和中央经济工作会议定调明年政策等。

核心假设风险:宏观经济变化超预期,外部环境变化超预期。

扫二维码 领开户福利!

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。