浙商期货:盘面大幅升水现货 焦炭空单入场持有

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 报告导读

焦炭供应端相对平稳,而需求端铁水产量下滑,需求边际持续走弱。港口方面,随着港口资源减少,港口准一价格近期涨价较为明显,原来的集港倒挂得到修复,贸易商近期存在集港意愿,港口库存后期或难继续下降。在预期较好的情况下,焦炭01合约暴涨,使得01合约大幅升水现货,存在明显的估值偏高问题。此外按照前期的烘炉进度,11月有产能投放预期,供需矛盾或有所缓解。总之,建议焦炭01空单入场持有。

1.焦炭基本面汇总

供应:

全国230家独立焦企产能利用率76.99%,环比上周减少0.61%,同比增加3.56%,焦化开工微微降,主要是山西地区部分焦化厂推迟至11月份关停。230家焦企焦炭日均产量68.88万吨,环比减少0.54万。上周产量虽然有所下滑,但是整体供应端表现较为平稳,且前期进行的烘炉,预计有一部分会在十一月份出焦。

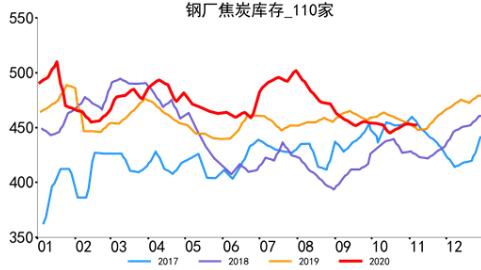

库存:

钢厂库存方面,目前110家钢厂焦炭库存452.31万吨,环比减少1.13万吨;焦企库存方面,100家焦化厂焦炭库存25.42万吨,环比减少2.51万吨;港口库存方面,本周港口库存232.5万吨,环比增加1.5万吨;总库存降幅明显收窄。

需求:

247家钢厂高炉开工率86.46%,环比上周降1.04%,同比去年同期增4.04%;日均铁水产量245.60万吨,环比降0.54万吨,同比增24.00万吨,需求端持续回落。

基差:

港口准一级焦报价2230,折算仓单成本2350.盘面升水现货100。

观点:

焦炭供应端整体相对平稳,虽然短期有去产能扰动,但是实际执行均不如预期,另外在高利润的刺激下,一方面焦化厂通过提高产能利用率提高产量,另一方面,加紧进行产能投放,前期进行的烘炉预计预计11月份会有部分出焦。需求端,铁水产量持续的下滑,需求处在走弱的周期中。库存方面,总库存降库放缓,港口集港倒挂修复,贸易商集港意愿渐浓。利润方面,焦化利润在650附近,在产业链中明显偏高。基差方面,现货第六轮提涨落地,而盘面目前在走第九轮的预期,也是明显偏高。总体而言,建议焦炭空单入场持有。

2.基本面供需分析

图1:焦化厂产能利用率

资料来源:wind,浙商期货研究中心

图2:焦炭产量

资料来源:wind,浙商期货研究中心

图3:高炉开工率

资料来源:wind,浙商期货研究中心

图4:铁水产量

资料来源:wind,浙商期货研究中心

2.1.库存

图5:焦化厂库存

资料来源:wind,浙商期货研究中心

图6:港口库存

资料来源:wind,浙商期货研究中心

图7:钢厂库存

资料来源:wind,浙商期货研究中心

图8:总库存

资料来源:wind,浙商期货研究中心

3.基差与月间价差分析

图9:J01基差

资料来源:wind,浙商期货研究中心

图10:J1-5价差

资料来源:wind,浙商期货研究中心

4.结论

焦炭供应端相对平稳,而需求端铁水产量下滑,需求边际持续走弱。港口方面,随着港口资源减少,港口准一价格近期涨价较为明显,原来的集港倒挂得到修复,贸易商近期存在集港意愿,港口库存后期或难继续下降。在预期较好的情况下,焦炭01合约暴涨,使得01合约大幅升水现货,存在明显的估值偏高问题。此外按照前期的烘炉进度,11月有产能投放预期,供需矛盾或有所缓解。总之,建议焦炭01空单入场持有。

浙商期货2队