强化理财公司流动性风险管理

原标题:强化理财公司流动性风险管理

备受关注的银行理财市场,再迎一重要监管细则。日前,为加强理财产品流动性管理、保护投资者合法权益,维护金融市场稳定,中国银保监会就《理财公司理财产品流动性风险管理办法(征求意见稿)》(以下简称《办法》)公开征求意见。

银保监会相关负责人表示,此次出台《办法》,一方面有助于督促金融机构加强产品流动性管理,更好地防范风险跨市场、跨产品传染;另一方面有助于提高金融机构的资金兑付能力,更好地保障投资者申购、赎回产品的权利,保障投资者合法权益不受损害。

强化流动性风险管理

流动性风险是金融风险的重要组成部分。在当前的金融市场环境下,应高度重视金融机构的流动性风险防范。对于理财公司而言,流动性风险管理同样至关重要。

“此次所说的流动性风险,是指理财产品无法通过变现资产等途径、以合理成本及时获得充足资金,无法满足该理财产品投资者的赎回需求,无法履行其他支付义务。”银保监会上述负责人说。

为何要强调理财公司的流动性风险管理?作为一类新型金融机构,理财公司在不少投资者眼中还稍显陌生。2018年《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)发布后,银行理财产品开启了净值化转型,理财公司也在此背景下应运而生。

当前理财公司可分为两类,一类是商业银行理财子公司,占据市场主体;一类是经监管批准设立的其他非银行金融机构,例如中外合资理财公司等。

商业银行理财子公司是“资管新规”指导下的一项重要制度创新。从法律关系上看,银行理财属于直接融资,本质是“受人之托、代客理财”,银行并不承担投资风险,由投资者自担风险同时享受超额收益。但在此前的“保本理财”时期,银行理财普遍“刚性兑付”,混淆了资产管理产品与存款的界限,这既让投资者损失了本该属于自己的超额收益,又让本该由投资者自担的风险聚集在银行体系内,金融风险不断累积。

为了解决以上问题,金融管理部门要求银行的理财业务与信贷、自营交易、证券投行等业务分离,通过一个“自主经营、自负盈亏”的独立法人机构运行,这便是理财子公司。

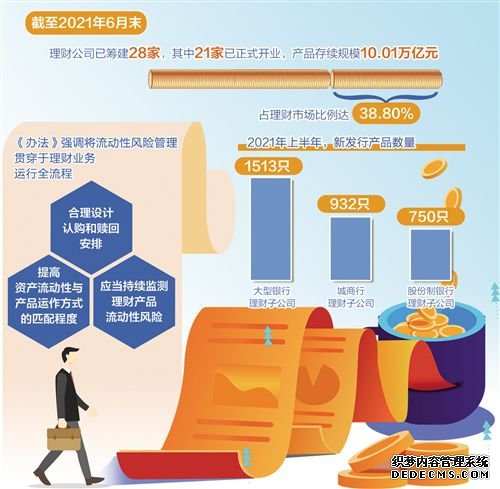

经过两年多的发展,理财公司目前已成为银行理财市场的主力军和第一大机构类型。根据银行业理财登记托管中心统计,截至2021年6月末,理财公司已筹建28家,其中21家已正式开业,较去年同期增加8家,产品存续规模10.01万亿元,占理财市场比例达38.80%。

“强化理财公司的流动性风险管理十分必要。”招联金融首席研究员、复旦大学金融研究院兼职研究员董希淼说,银行理财是资产管理市场的重要部分,是公众投资理财的重要选择,加强理财产品流动性风险管理,有助于更好地保护投资者合法权益,保障投资者对理财产品的申购、赎回等权利。

保护投资者合法权益

如何将保护投资者合法权益落到实处?《办法》要求,理财公司应加强理财产品认购、赎回管理,依照法律法规及理财产品合同的约定,合理运用理财产品流动性管理措施。

为此,《办法》强化了事先约定和信息披露要求。其中,明确理财公司应在合同中与投资者事先约定理财产品未来可能运用的流动性管理措施,并按规定向投资者披露理财产品面临的主要流动性风险及管理方法、实际运用措施情况,维护投资者知情权,促进其形成合理预期、作出理性决策。