华创宏观张瑜:“变局”下的美联储将何去何从?

【华创宏观·张瑜团队】“变局”下的美联储将何去何从?——11月FOMC会议点评

文/华创证券首席宏观分析师:张瑜

主要观点

一、11月FOMC会议主要内容

此次议息会议恰逢美国大选结果悬而未决之际,同时总统人选未定带来美国疫情、新一轮财政刺激计划前景均存在较大不确定性,“变局”之下此次美联储会议决策几乎未作出调整,符合市场预期,因此决议发布后市场反映平淡。不过在新闻发布会中鲍威尔强调未来进一步对资产购买计划作出调整的可能性,带来美元指数迅速走低。

(一)政策决议:按兵不动,符合预期

此次议息会议未作出任何政策调整:美联储维持联邦基金利率0%-0.25%不变,维持超额存款准备金利率0.1%不变,维持隔夜逆回购利率0%不变,维持当前资产购买速度,符合市场预期。此次会议获得委员会成员一致通过。

(二)会议声明:调整对部分经济现状的措施

会议声明主要调整了对部分经济现状的措辞,未就货币政策立场本身做出调整。声明中表示,近几个月经济活动和就业持续复苏(9月会议措辞为有所回升);需求疲软和前期油价的下跌抑制了通胀水平(9月会议措辞为需求疲软和油价大幅下跌抑制了通胀);整体金融状况保持宽松(9月会议措辞为有所改善)。其余就利率政策以及资产购买政策的表态均未做出调整,此次会议获得10位委员会成员一致通过。

(三)“变局”下的美联储意欲何去何从?

1、资产购买:美联储目前尚未考虑减少资产购买,如果有需要,美联储将调整资产购买的规模与期限,目前美联储的货币政策工具箱尚未用尽。同时,鉴于疫情后的各项贷款工具多数将于2020年末到期,鲍威尔表示目前尚未决定将这些工具进一步延期,主街贷款流动性便利工具目前的需求量较低,美联储已经降低了使用这一工具的门槛,将进一步观察后续该工具的使用情况。

2、经济前景:目前的经济修复已超出美联储预测的基准情景,但离目标仍有距离;计划在12月发布的经济预测中添加对未来风险演化的假设,财政刺激对经济仍十分有必要。

新闻发布会中鲍威尔就资产购买的表态略偏鸽,带来美元指数快速下行,但其表态并未给出准确的时间指引,因此股、债波动不大。

(四)市场即期影响:美股、美元、黄金微跌,美债收益率下行

会议决议并无变动,市场反映平淡:降息决议公布之后四个小时窗口看,美元指数由92.7206下跌0.12%至92.6122,道琼斯指数/纳斯达克指数/标普500指数分别-0.18%/-0.003%/-0.32%,美国10年期基准国债收益率由0.769%下行0.2bps至0.767%,COMEX黄金由1949美元/盎司微跌0.01%至1948.8美元/盎司。

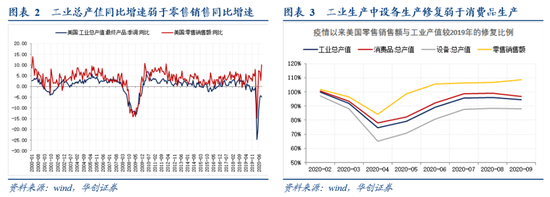

二、美国经济非对称修复带来供求缺口高企

美国经济修复存在结构性差异,消费端修复强于生产端、生产端中消费品生产强于中间品生产,进而带来经济中供需缺口仍高企。当下对我国出口外需而言,美国经济的绝对位置不如经济结构的相对变化重要。具体来说,由于美国疫情不断反复阻碍工业企业复工、同时前期财政刺激提升居民可支配收入,因而美国经济修复的过程中呈现明显的消费强、生产弱的特征。而在生产端内部,消费品生产的修复力度也强于设备等中间品的修复力度。由此带来了美国经济修复过程中供求缺口高企。在国内生产受阻的情景下,需求端缺口主要由进口弥补,因而对我国出口形成有力拉动。

风险提示:美国疫情严重程度超预期,美国经济下滑超预期

报告目录

报告正文

一

11月FOMC会议主要内容

此次议息会议恰逢美国大选结果悬而未决之际,同时总统人选未定带来美国疫情、新一轮财政刺激计划前景均存在较大不确定性,“变局”之下此次美联储会议决策几乎未作出调整,符合市场预期,因此决议发布后市场反映平淡。不过在新闻发布会中鲍威尔强调未来进一步对资产购买计划作出调整的可能性,带来美元指数迅速走低。

(一)政策决议:按兵不动,符合预期

此次议息会议未作出任何政策调整:美联储维持联邦基金利率0%-0.25%不变,维持超额存款准备金利率0.1%不变,维持隔夜逆回购利率0%不变,维持当前资产购买速度,符合市场预期。此次会议获得委员会成员一致通过。

(二)会议声明:调整对部分经济现状的措施

会议声明主要调整了对部分经济现状的措辞,未就货币政策立场本身做出调整。声明中表示,近几个月经济活动和就业持续复苏(9月会议措辞为有所回升);需求疲软和前期油价的下跌抑制了通胀水平(9月会议措辞为需求疲软和油价大幅下跌抑制了通胀);整体金融状况保持宽松(9月会议措辞为有所改善)。其余就利率政策以及资产购买政策的表态均未做出调整,此次会议获得10位委员会成员一致通过。

(三)“变局”下的美联储意欲何去何从?

新闻发布会中,美联储主席鲍威尔就货币政策前景做出进一步表态,核心内容包括:

1、资产购买:美联储目前尚未考虑减少资产购买,如果有需要,美联储将调整资产购买的规模与期限,目前美联储的货币政策工具箱尚未用尽。同时,鉴于疫情后的各项贷款工具多数将于2020年末到期,鲍威尔表示目前尚未决定将这些工具进一步延期,主街贷款流动性便利工具目前的需求量较低,美联储已经降低了使用这一工具的门槛,将进一步观察后续该工具的使用情况。

2、经济前景:目前的经济修复已超出美联储预测的基准情景,但离目标仍有距离;计划在12月发布的经济预测中添加对未来风险演化的假设,财政刺激对经济仍十分有必要。

新闻发布会中鲍威尔就资产购买的表态略偏鸽,带来美元指数快速下行,但其表态并未给出准确的时间指引,因此股、债波动不大。

(四)市场即期影响:美股、美元、黄金微跌,美债收益率下行

会议决议并无变动,市场反映平淡:降息决议公布之后四个小时窗口看,美元指数由92.7206下跌0.12%至92.6122,道琼斯指数/纳斯达克指数/标普500指数分别-0.18%/-0.003%/-0.32%,美国10年期基准国债收益率由0.769%下行0.2bps至0.767%,COMEX黄金由1949美元/盎司微跌0.01%至1948.8美元/盎司。

二

美国经济非对称修复带来供求缺口高企

美国经济修复存在结构性差异,消费端修复强于生产端、生产端中消费品生产强于中间品生产,进而带来经济中供需缺口仍高企。当下对我国出口外需而言,美国经济的绝对位置不如经济结构的相对变化重要。具体来说,由于美国疫情不断反复阻碍工业企业复工、同时前期财政刺激提升居民可支配收入,因而美国经济修复的过程中呈现明显的消费强、生产弱的特征。而在生产端内部,消费品生产的修复力度也强于设备等中间品的修复力度。由此带来了美国经济修复过程中供求缺口高企。在国内生产受阻的情景下,需求端缺口主要由进口弥补,因而对我国出口形成有力拉动。(详见《【华创宏观】经济未来修复斜率或放缓,供需缺口支撑我国出口需求——美国三季度GDP点评》)。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。