南华期货:油脂油料:宽幅震荡行情

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 (1)南美大豆播种进度好转

此前市场一直关注且炒作的主题之一是南美天气影响种植进度,而根据咨询机构AgRural的数据显示,近期的降雨有助于大豆播种,目前本年度巴西大豆播种已完成23%,这意味着播种进度比一周前的6.1%明显加快,但目前进度仍落后于去年以及五年同期均值,上年同期32%,五年平均进度34%。

图:南美大豆播种进度

数据来源:NOPA 南华研究

数据来源:NOPA 南华研究

(2)美豆收割进度优于往年

美国农业部发布的作物进展周报显示,截至2020年10月25日的一周,美国中西部地区适合农田作业的天数减少。伊利诺伊州适合农田作业的天数为4.3天,一周前6.4天,去年同期5.1天;印第安纳州适合农田作业的天数为4.0天,一周前5.8天,去年同期4.9天。衣阿华州适合农田作业的天数为3.8天,一周前6.4天,去年同期为4.1天。堪萨斯,适合农田作业的天数为6.0天,一周前6.9天,去年同6.3天。俄克拉荷马州适合农田作业的天数为6.2天,一周前6.6天,去年同期5.2天。得克萨斯州适合农田作业的天数为6.3天,一周前6.4天,去年同期5.5天。

美国政府发布的干旱监测周报(U.S.Drought Monitor)显示,过去一周衡量美国大陆地区干旱程度以及面积的指数下降。截至10月27日,衡量全美干旱严重程度以及覆盖面积的指数(DSCI)为161,一周前是164,去年同期59。

USDA作物周报显示,美国大豆收割工作已完成了83%,远高于去年同期57%,美豆季节性收获压力仍存。

图:美国大豆主产区天气

数据来源:World ag weather 南华研究

数据来源:World ag weather 南华研究

(3)美豆出口数据强中趋弱

美国农业部周度出口销售报告显示,美国对中国(大陆)大豆出口销售总量同比增长3.2倍,前一周是同比增加3.4倍。截止10月22日,2020/21年度美国对中国(大陆地区)大豆出口装船量为1018.2万吨,高于去年同期的163.8万吨。当周美国对中国装运194万吨大豆,上周对中国装运196万吨大豆。迄今美国对中国已销售但未装船的2020/21年度大豆数量为1581万吨,低于一周前的1668万吨,高于去年同期的455万吨。2020/21年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为2600万吨,同比增加320.0%,上周是同比提高336.5%,两周前同比提高320.2%。

图:周度出口净销售(单位:吨)

数据来源:USDA 南华研究

图:美豆对华出口销售(单位:吨)

数据来源:USDA 南华研究

(4)进口大豆榨利改善

截止30日,美湾大豆11月船期盘面榨利盈利170元/吨,上周同期盈利126元/吨;巴西大豆11月船期盘面榨利盈利127元/吨,上周同期盈利88元/吨,扣除150-180元/吨加工费后,盘面毛利仍处于亏损状态。但未取消30.5%高进口征税的豆压榨仍处于深度亏损状态,截止30日,美湾大豆11月船期盘面榨利亏损809元/吨,上周同期亏损868元/吨;美西大豆11月船期盘面榨利亏损772元/吨,上周同期亏损831元/吨。

图:大豆进口成本及压榨利润(单位:元/吨)

数据来源:WIND 南华研究

(5)生猪养殖利润止降回升

截止10月30日,全国生猪价格震荡上涨。全国生猪平均价格指数为29.07元/公斤,较上周的28.99元/公斤上涨了0.08元/公斤,涨幅为0.30%;较去年同期的40.30元/公斤下跌了11.23元/公斤,跌幅为27.90%。本周全国生猪外购仔猪头均利润为1155.50元/头,较上周五的1052.50元/头增加了103.00元/头,增幅为9.80%,较去年同期1971.55元/头的盈利水平减少了816.05元/头,降幅为41.40%。

图:外三元生猪价格(单位:元/头)

资料来源:WIND 南华研究

图:生猪存栏(单位:万头)

资料来源:WIND 南华研究

图:生猪养殖利润(单位:元/头)

资料来源:WIND 南华研究

图:猪肉价格(单位:元/千克)

资料来源:WIND 南华研究

(6)禽料及水产需求不佳

目前蛋鸡养殖行业普遍进入亏损状态,截止30日,蛋鸡养殖利润为-5.56元/只,较上周的-8.64增加了3.08元/只;较去年同期的125.12减少了130.68元/只,减幅为104.44%。养殖利润不断下降,养殖户补栏心态较弱,加上水产养殖10月份之后逐步进入淡季,均利空粕类需求。

图:蛋鸡养殖利润(单位:元/羽)

资料来源:WIND 南华研究

图:肉鸭养殖利润(单位:元/羽)

资料来源:WIND 南华研究

(7)豆粕成交量明显下降

原料供应充裕,油厂大豆压榨量持续在高位,而水产养殖逐步进入淡季,南方部分油厂出现胀库停机且催提状况,经过前两周积极补库之后,中下游以消化库存为主,采购心态趋于谨慎,导致本周成交量大幅低于上周。截止10月30日当周,豆粕总成交量75.62万吨,较上周202.66万吨,周比降62.69%,较去年同期273.01万吨减少72.30%。

图:豆粕成交量(单位:吨)

资料来源:天下粮仓 南华研究

大豆压榨量继续回升至超高水平,令上周豆粕库存有所止降回升,截止10月23日当周,国内沿海主要地区油厂豆粕总库存量92.15万吨,较前一周的88.99万吨增加3.16万吨,增幅在3.55%,较去年同期55.65万吨增加65.58%。本周压榨量将小幅下降至216万吨左右,但仍处于高位,不过近期豆粕需求较好,提货速度也较快,预计本周豆粕库存增幅不大。

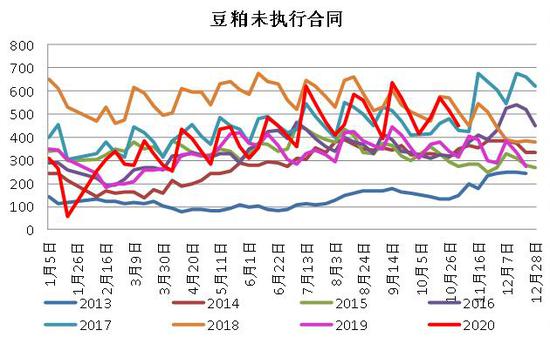

图:豆粕库存及未执行合同(单位:万吨)

数据来源:天下粮仓 南华研究

数据来源:天下粮仓 南华研究

后市展望及策略

根据目前客观数据和事实,我们认为,豆粕本轮上涨的驱动力主要来自于成本端,从供需端无法给予豆粕持续走强的基础。在美豆上涨的情绪得到充分释放后,我们认为,豆粕由于成本端驱动的上涨行情也将接近尾声。然而,由于整体的生猪存栏恢复较为理想,我们展望明年的需求将会有稳定的支撑。因此,从大格局而言,我们认为豆粕将会处于一个宽幅震荡的行情中。

从具体而言,国内港口到港量的居高不下也一直压制着多头的拉升信心,对于豆粕市场来说,供给端的压力仍是影响后期行情运行的关键因素。技术上,目前豆粕主力合约上涨乏力,抛压较重。四季度将会是豆粕累库阶段。策略及操作上,我们保持宽幅震荡的思路去布局,逢高做空,波段操作搏取相应利润。

油脂方面,由于成本端的驱动接近尾声,进出口利润的窗口将开启,那么,随着消费旺季的兑现,油脂方面将会出现冲高回落的可能。同样,我们对于油脂的策略布局,仍然是宽幅震荡,逢高做空。

南华期货2队

扫二维码 领开户福利!