东吴期货:铁矿发运减少库存压力降低 建议逢低做多

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 一、主要观点

当前高炉开工率同比增量依然较大,但近期澳巴发运因检修问题有明显回落,港口库存重新有微降的趋势,加之海外钢铁生产需求复苏,国外往中国的发运有减少,因此在盘面深贴水、冬储临近、库存结构性问题依然存在的情况下,建议单边做多i2101。

二、行情逻辑

1、需求同比增量依然较大

受钢材终端需求和去库不及预期的影响,高炉产能利用率自8月中旬见顶后开始回落,但同比增量依然明显,当前高炉产能利用率依然保持在92%以上的历史高位,同比增量保持在8%以上。且随着终端需求进一步放量(现在螺纹每周的表观需求达到440万吨,同比有10%增幅),钢厂库存压力会逐步减小,加上铁矿石现货下跌带来的成本下移,后期高炉产能利用率有止跌反弹的趋势,本周的螺纹钢产量和高炉产能利用率环比增加已经开始体现这样的迹象。

图1:高炉开工率

数据来源:Wind、钢联数据

图2:日均生铁产量(万吨)

数据来源:Wind、钢联数据

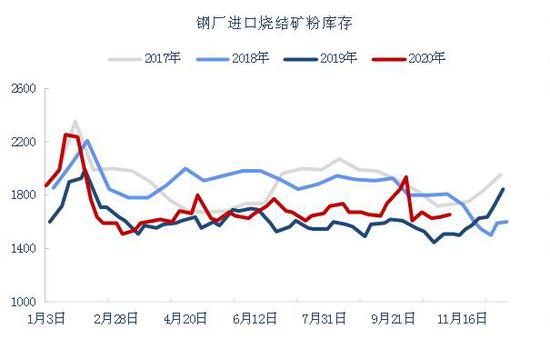

2、钢厂有冬储补库需求

由于今年钢厂总体利润较低,钢厂对铁矿石一直未进行较多补库,截止到11月6日,64家样本钢厂进口烧结矿库存仍只有1656万吨,处近几年同期低位。11月钢材需求维持强势,钢材去库速度加快,进入12月钢厂有较强的冬储补库需求,节前钢厂的补库对于1月合约有较强的支撑作用。

图3:样本钢厂进口烧结粉矿库存(万吨)

数据来源:Wind、钢联数据

3、港口铁矿石库存压力不大,发运减少,同时结构性问题依然存在

6月下旬开始港口铁矿石开始累库,截止到11月10日库存累到1.27亿吨,但港口总库存环比上周一降库70.68万吨,是8月底以来首次出现降库,按照当前发运数据推算,年底港口的库存或在1.35-1.4亿吨附近,总绝对量来看仍处中等偏低水平。且澳巴发运也很难保持在2400万吨以上的水平,10月19-10月25就因为港口检修的问题,澳巴发运下降到2150万吨的中低水平,上周更是下降到2050万吨的地位水平,因此年底之前的库存压力不会太大,加上12月开始钢厂有一定冬储补库需求,也会减少港口的库存压力。

图4:铁矿石港口库存(万吨)

数据来源:Wind、钢联数据

图5:港口粗粉库存(万吨)

数据来源:Wind、钢联数据

图6:港口球团库存(万吨)

数据来源:Wind、钢联数据

图7:港口块矿库存(万吨)

数据来源:Wind、钢联数据

同时港口的结构性问题依然存在,球团和块矿库存偏高,但粗粉库存很低,盘面对标的主要是粉矿,目前粗粉库存为8008万吨,同比仍有1070万吨减量。

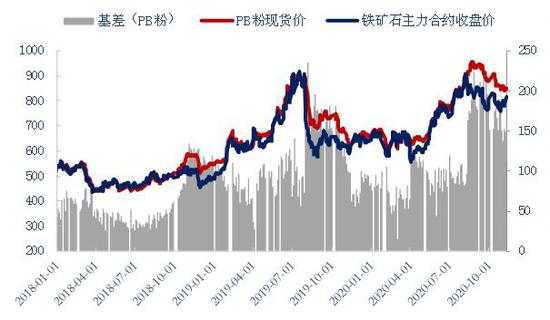

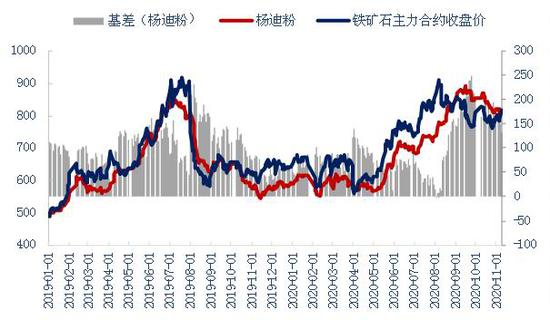

4、盘面贴水较大有利于近月反弹

10月份以来铁矿石现货和盘面同步回落,基差并未有明显的缩小,由于离交割月只有2个月的时间,因此存在着较大的基差修复需求。截止到11月9日,青岛港金布巴较昨日价格涨12报825,折盘面937,基差119;杨迪粉较昨日价格涨8报813,折盘面949,基差131,基差处近几年高位,盘面深贴水有利于近月反弹。

图8:铁矿石主力合约基差(金布巴)

数据来源:Wind、钢联数据

图9:铁矿石主力合约基差(PB粉)

数据来源:Wind、钢联数据

图10:铁矿石主力合约基差(杨迪粉)

数据来源:Wind、钢联数据

三、交易策略

逢低做多铁矿石2101

建仓区间 800-830

目标位 900

止损区间 760-780

持仓比例不超过80%

根据市场情况调整仓位及止盈。

四、风险控制及应对措施

1、成材需求低于预期

2、澳巴发运大幅增加

应对措施:逻辑有所变化,严格止损

东吴期货2队

扫二维码 领开户福利!