招商策略:软件产业利润累计同比增幅扩大 钢材成交景气延续

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【招商策略】行业景气观察1104——软件产业利润累计同比增幅扩大,钢材成交景气延续

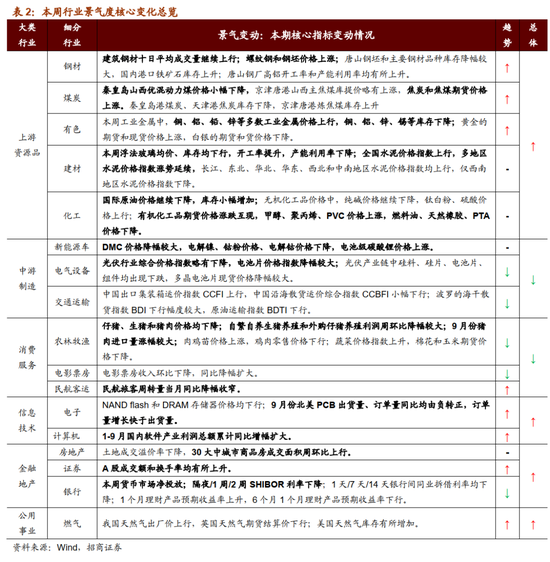

TMT方面,9月份北美PCB出货量、订单量同比均由负转正,且订单量增长快于出货量;1-9月国内软件产业利润总额累计同比增幅扩大。中游制造方面,电池级碳酸锂价格上涨,DMC价格下降;光伏行业价格指数下降。消费需求方面,猪肉价格周环比下降,生猪养殖利润继续下降,9月份猪肉进口量涨幅较大。资源品方面,钢材成交量上行,钢坯库存降幅较大;玻璃价格下降,多地水泥价格上行;原油价格继续下降;有机化工品期货价格分化,甲醇、聚丙烯、PVC价格上涨。30大中城市商品房成交面积周环比上行。

核心观点

⚑【本周关注】9月份海外疫情再次爆发,欧洲等国家陆续推出封城计划,不少企业继续实施远程居家办公。远程办公催生对沙发、办公椅等家具的刚性需求,我国是全球第一大家具产品出口国,在外国产能不足,我国产业链基本恢复的背景下,家具行业订单大幅增加,阿里巴巴国际网站数据显示,9月份,家具行业交易总额同比增长244%。后续来看,居家办公市场空间仍然可观,叠加海外线上购物渗透率的提升,家具出口景气有望持续。推荐关注具有海外销售渠道的企业和产能复苏较块的生产企业。

⚑【信息技术】本周NAND flash和DRAM存储器价格均下行。9月份北美PCB出货量、订单量同比均由负转正,订单量增长快于出货量。1-9月国内软件产业利润总额累计同比增幅扩大。

⚑【中游制造】本周DMC价格降幅较大,电解镍、钴粉、电解钴价格下降,电池级碳酸锂价格上涨。光伏行业综合价格指数略有下降,电池片价格指数降幅较大。光伏产业链中硅料、硅片、电池片、组件均出现下跌,多晶电池片现货价格降幅较大。CCFI指数上行,BDI指数下行。

⚑【消费需求】仔猪、生猪和猪肉价格均继续下降,自繁自养生猪养殖和外购仔猪养殖利润周环比继续下降。9月份猪肉进口量涨幅较大。在肉鸡养殖方面,肉鸡苗价格上行,鸡肉零售价格略有下降。蔬菜价格指数上行,棉花和玉米期货价格下降。电影票房收入环比下行,同比降幅扩大。民航旅客周转量继续改善。

⚑【资源品】建材成交量继续上行,螺纹钢和钢坯价格上涨,唐山钢坯库存降幅较大;唐山钢厂高炉开工率和产能利用率上升。秦皇岛山西优混动力煤价格小幅下降,焦炭和焦煤期货价格上涨,天津港焦炭期货价格下降较多。浮法玻璃价格下行,水泥价格普遍上行。原油价格下降,库存小幅增加。有机化工品甲醇、聚丙烯、PVC价格上涨,燃料油、天然橡胶、PTA价格下降。黄金价格均上涨,白银价格下降。工业金属中,铜、铝、铅、锌等多数工业金属价格上行,铜、铝、锌、锡等库存下降。

⚑【金融地产】本周货币市场净投放,隔夜/1周/2周SHIBOR利率下行。土地成交溢价率下降,30大中城市商品房成交面积周环比上行。

⚑【公用事业】我国天然气出厂价上行,英国天然气期货结算价下行;美国天然气库存有所增加。

风险提示:产业扶持力度不及预期,宏观经济波动

目录

01

本周行业景气度核心变化总览

1、本周关注:海外疫情二次爆发,远程办公催生家具出口大幅增长

9月份欧美疫情再次爆发,不少企业继续实施远程居家办公。9月份,欧美等国家地区疫情再次反复,欧洲等国家陆续再次推出封城计划,德国2日正式实施第二轮的全国性封城,餐饮、文娱场所等计划关闭至11月底,法国、西班牙、意大利等国家也实施了不同程度的封锁政策。而居家办公成为更多企业的选择,10月份微软率先称明年将允许员工长期在家办公,Twitter和Square也曾宣布,允许员工无限期的居家办公,Facebook公司高达50%的员工可以在5到10年内远程工作。今年美国ETR公司的一项调查显示,明年预计长期居家办公的工作人员占比将达到34.4%。

居家办公催生对家具等产品的需求,中国产能的迅速恢复使得我国家具出口大幅提升。中国是全球第一大家具产品出口国,产能份额在全球占比超过25%。上半年受贸易摩擦、需求不足等因素影响,家具行业出口低迷。根据海关总署数据,1-8月我国家具出口累计同比增长1.6%。进入九月份,欧美疫情再次爆发,一方面居家办公催生对办公桌椅、沙发等的大量需求,另一方面海外产能恢复不足,进而使得我国家具行业订单暴增,部分企业订单甚至已经排到年底。阿里巴巴国际网站数据显示,9月份,家具行业交易总额同比增长244%,支付订单数同比增长212%,较为热门的居家办公椅在欧洲销量增长超过500%,沙发、办公桌椅、床等品类交易总额同比增长均超过200%。

后续来看,居家办公市场空间仍然可观,叠加海外线上购物渗透率的提升,家具出口景气有望持续。据前瞻产业研究院的研究显示,2017年美国超过八成企业引入了远程办公制度,已有3000万人在家中远程办公,占美国工作人口的16%-19%,全世界已有24%的公司尤其是科技公司采用远程办公方式;叠加今年新冠疫情的影响,大约50%的科技公司将会有约30%的员工实现远程办公。在疫情没有得到有效控制之前,办公家具刚需不减,同时随着国内产能的恢复和海外线上购物渗透率的提升,家具出口景气都有望持续,尤其具有海外销售渠道的企业和产能复苏较块的生产企业受益更加明显。

2、行业景气度核心变化总览

02

信息技术产业

1、存储器DRAM和NAND flash价格均下降

本周NAND flash和DRAM存储器价格均下行。截至11月3日,4GB 1600MHz DRAM价格周环比下降1.60%至1.474美元,4GB eTT DRAM价格周环比下降0.17%至1.153美元。32GB NAND flash价格周环比下跌0.79%至2.001美元,64GB NAND flash价格周环比下跌1.04%至2.472美元。

2、9月北美PCB出货量同比由负转正,订单量同比增幅较大

9月份北美PCB出货量、订单量同比均由负转正,订单量增长快于出货量。出货量方面,9月北美PCB出货同比增长7.0%,同比增幅由负转正;订单量方面,9月北美PCB订单同比增长17.2%,同比增幅由负转正。

2、1-9月软件产业利润总额累计同比增幅扩大

1-9月国内软件产业利润总额累计同比增幅扩大。根据工信部数据,1-9月软件产业利润总额累计同比上行7.0%,涨幅较1-8月份扩大1.1个百分点。

03

中游制造业

1、本周DMC价格降幅较大,部分钴产品价格下行

本周DMC价格降幅较大,电解镍、钴粉、电解钴价格下降,电池级碳酸锂价格上涨。在电解液方面,截至11月4日,六氟磷酸锂价格维持在9.15万元/吨;截至11月4日,电解液溶剂DMC价格周环比下降11.11%至12000.00元/吨,月环比下降17.24%;在正极材料方面,截至11月3日,电解镍现货均价周环比下跌0.04%至121450.0元/吨;电解锰市场平均价格维持在11100.0元/吨。在锂原材料方面,截至11月3日,电池级碳酸锂现货价格上涨0.22%至44800.0元/吨;国产56.5%氢氧化锂价格维持在48000.0元/吨;国产60%钴酸锂价格维持在222.0元/千克;电解液锰酸锂价格维持在2.90万元/吨;电解液磷酸铁锂价格维持在4.00万元/吨;三元材料价格维持在118.0元/千克。在钴产品方面,截至11月3日,钴粉价格周环比下跌2.36%至289元/千克,电解钴价格周环比下跌1.1%至268500.0元/吨;氧化钴价格维持在207.0元/千克;四氧化三钴价格维持在210.0元/千克。

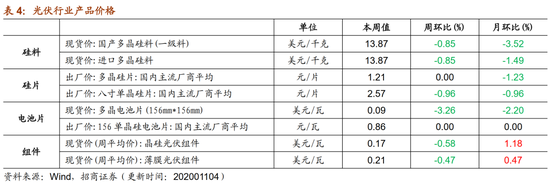

2、光伏行业价格指数下行,多晶电池片现货价格降幅较大

本周光伏行业综合价格指数略有下降,电池片价格指数降幅较大。截至11月2日,光伏行业综合价格指数较上周下行1.25%至31.58,多晶硅价格指数下行1.05%至57.59,电池片价格指数下行2.59%至16.93,硅片价格指数下行1.32%至30.67,组件价格指数维持在33.27。

本周光伏产业链中硅料、硅片、电池片、组件均出现下跌,多晶电池片现货价格降幅较大。在硅料方面,截至11月2日,国产多晶硅料与进口多晶硅料价格均为13.87美元/千克,较上周下降0.85%;在硅片方面,截至11月4日,国内主流厂商多晶硅片平均出厂价维持在1.21元/片;国内主流厂商八寸单晶硅片平均出场价为2.57元/片,较上周下跌0.96%。在电池片方面,截至11月2日,156多晶电池片现货价较上周下降3.26%至0.09美元/瓦,国内主流厂商156单晶硅电池片出厂价维持在0.86元/瓦。在组件方面,截至10月28日,晶硅光伏组件价格为0.17美元/瓦,周环比下跌0.58%;薄膜光伏组件价格为0.21美元/瓦,周环比下跌0.47%。

3、CCFI上行,BDI下行

本周中国出口集装箱运价指数CCFI上行,中国沿海散货运价综合指数CCBFI小幅下行。在国内航运方面,截至10月30日,中国出口集装箱运价综合指数CCFI上行1.88%至1074.19点;中国沿海散货运价综合指数CCBFI下行0.45%至1049.76点。本周波罗的海干散货指数BDI下行幅度较大,原油运输指数BDTI下行。在国际航运方面,截至11月3日,波罗的海干散货指数BDI为1263.0点,周环比下行10.62%;截至11月3日,原油运输指数BDTI为405.0点,周环比下行4.47%。

04

消费需求景气观察

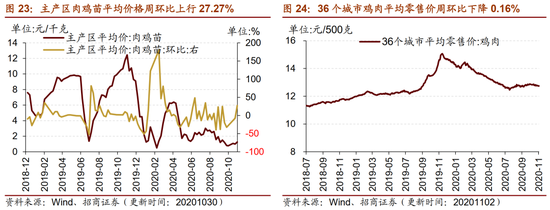

1、生猪养殖利润降幅较大,肉鸡苗价格上涨

本周仔猪、生猪和猪肉价格均继续下降,生猪养殖利润下行。根据国家发改委数据,截至10月30日,22个省市仔猪平均价格93.86元/千克,周环比下降3.85%;22个省市平均生猪价格28.86元/千克,周环比下降2.76%;22个省市平均猪肉价格46.78元/千克,周环比下降1.83%。在生猪养殖利润方面,本周自繁自养生猪养殖和外购仔猪养殖利润周环比继续下降。截至10月30日,自繁自养生猪养殖利润为1582.47元/头,周环比下降6.53%;外购仔猪养殖利润为160.09元/头,周环比下降45.91%。

9月份猪肉进口量涨幅较大。9月份当月猪肉进口量为3.72亿千克,同比增长129.83%,相比8月份涨幅扩大18.32个百分点。9月份当月猪肉进口金额为9.14亿美元,同比增长153.57%,相比8月份,涨幅扩大33个百分点。

在肉鸡养殖方面,肉鸡苗价格上行,鸡肉零售价格略有下降。截至10月30日,主产区肉鸡苗平均价格为1.26元/羽,周环比上行27.27%;截至11月2日,36个城市平均鸡肉零售价格周环比下降0.16%至12.74元/500克。

蔬菜价格指数上行,棉花和玉米期货价格下降。截至11月2日,中国寿光蔬菜价格指数为119.30,较上周上涨0.68%;截至11月3日,棉花期货结算价格为70.24美分/磅,较上周下降2.49%;玉米期货结算价格为401.0美分/蒲式耳,周环比下降3.61%。

2、电影票房收入环比下行

本周电影票房收入环比下行,同比降幅扩大。截至11月1日,本周电影票房收入6.24亿元,周环比下降11.7%,同比降幅扩大至-45.33%;观影人数1731.0万人,周环比下降8.6%,同比降幅扩大至47.5%;电影上映229万场,环比增加2.2%。

3、民航旅客周转量继续改善

航运方面,随着国内航运的逐渐恢复,民航旅客周转量继续改善。9月份,民航旅客周转量当月值为695.3亿人公里,同比下降28.4%,跌幅较8月份收窄11.7个百分点,环比增长6.55%;民航货邮运输量当月周转量为21.46亿吨公里,较去年同期下降3.6%,跌幅较8月份收窄了9.1个百分点,环比上行12.45%。

05

资源品高频跟踪

1、螺纹钢和钢坯价格上涨,钢坯库存降幅较大

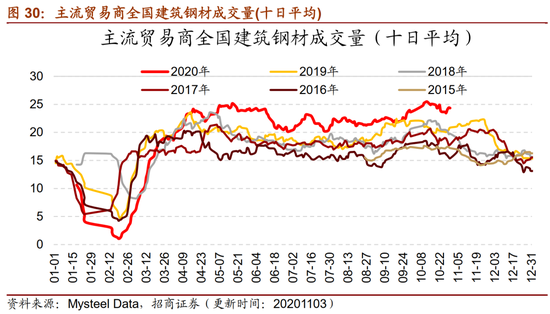

建筑钢材十日平均成交量继续上行。根据Mysteel Data,11月3日主流贸易商全国建筑钢材成交量为22.93万吨。从过去十日移动均值情况来看,截至11月3日,主流贸易商全国建筑钢材成交量十日均值为24.87万吨,十日均值周环比增长5.89%,目前钢材成交量显著高于过去几年同期水平。

本周螺纹钢和钢坯价格上涨;唐山钢坯库存降幅较大,国内港口铁矿石库存上升;唐山钢厂高炉开工率和产能利用率均有所上升。价格方面,截至11月04日,螺纹钢价格3912.0元/吨,周环比上行1.93%;钢坯价格3488.0元/吨,周环比上涨0.69%。库存方面,截至10月30日,国内港口铁矿石库存量为12765.0万吨,周环比上涨2.80%;唐山钢坯库存量为34.29万吨,周环比下降10.49%;截至10月30日,主要钢材品种库存下行6.01%至1310.49万吨。产能利用率方面,截至10月30日,全国高炉开工率68.37%,与上周持平;唐山钢厂高炉开工率81.75%,周环比上涨0.8个百分点;唐山钢厂产能利用率84.17%,周环比上涨1.13个百分点。

2、动力煤期货价格上涨,天津港焦炭库存下行

价格方面,秦皇岛山西优混动力煤价格小幅下降,京津唐港山西主焦煤库提价略有上涨,焦炭和焦煤期货价格上涨。截至11月03日,秦皇岛山西混优动力煤价格报600.2元/吨,周环比下降0.13%;京唐港山西主焦煤库提价报1470元/吨,较上周上涨1.38%。截至11月03日,动力煤期货结算价为602.8元/吨,周环比上涨2.69%;焦炭期货结算价收于2250.5元/吨,周环比上涨4.02%;焦煤期货结算价收于1349元/吨,周环比上行0.11%。

库存方面,本周秦皇岛港煤炭、天津港焦炭库存下降,京津唐港炼焦煤库存上升。截至11月04日,秦皇岛港煤炭库存较上周下行0.79%至501.5万吨;截至10月30日,京唐港炼焦煤库存周环比上升0.81%至124万吨;天津港焦炭库存报24万吨,较上周下行4%。

3、玻璃价格小幅下行,多地区水泥价格指数上涨

本周浮法玻璃均价、库存均下行,开工率提升,产能利用率下降。在价格方面,截至11月3日,全国主要城市浮法玻璃现货均价较10月27日下行0.08%至1881.68元/吨。库存方面,截至10月30日,浮法玻璃生产线库存较上周下行3.53%至3467万重量箱;白玻璃库存较上周下行3.56%至3167万重量箱;彩玻璃库存较上周下行2.75%至212万重量箱。在生产端,截至10月30日,浮法玻璃生产线开工率较上周提高0.52个百分点至63.28%,产能利用率较上周下降0.04个百分点至67.94%。

水泥价格方面,本周全国水泥价格指数上行,多地区水泥价格指数涨势延续。长江、东北、华北、华东、西北和中南地区水泥价格指数均上行,仅西南地区水泥价格指数下降。截至11月3日,全国水泥价格指数为151.69点,较10月27日上行0.78%;长江地区水泥价格指数较上周上行0.38%至162.43点;东北地区水泥价格指数为121.38点,周环比上行2.24%;华北地区水泥价格指数为143.84点,周环比上行0.47%;华东地区水泥价格指数为163.09点,周环比上行1.10%;西北地区水泥价格指数为140.48点,周环比上行0.19%;中南地区水泥价格指数为157.46点,周环比上行0.54%;西南地区水泥价格指数较上周下行0.75%至123.86点。

4、国际原油价格降幅较大,化工品价格涨跌互现

国际原油价格继续下降,库存小幅增加。截至11月3日,Brent原油现货价格下行5.46%至38.10美元/桶,WTI原油价格下行4.83%至37.66美元/桶。在供给方面,截至10月30日,美国钻机数量当周值为296部,较上周增加9部;截至10月23日,全美商业原油库存量周环比上行0.89%至4.92亿桶。

无机化工品价格中,纯碱价格继续下降,钛白粉价格继续上行。截至11月1日,醋酸市场均价2699.0元/吨,较上周上行2.51%。截至11月3日,纯碱期货结算价较10月27日跌1.36%至1592.0元/吨;钛白粉价格涨3.27%至14200.0元/吨。截至10月31日,硫酸全国市场价格相比10月20日涨1.93%至190.0元/吨。

有机化工品期货价格涨跌互现,甲醇、聚丙烯、PVC价格上涨,燃料油、天然橡胶、PTA价格下降。截至11月3日,天然橡胶期货结算价下降2.12%至15270.0元/吨;燃料油期货结算价格较上周下跌9.22%至1694.0元/吨;PTA期货结算价3380.0元/吨,周环比下行2.87%;沥青期货结算价格下行8.25%至2224.0元/吨;聚丙烯期货结算价8097.0元/吨,周环比上行4.40%;LLDPE期货结算价7470.0元/吨,周环比上行3.32%;PVC期货结算价涨5.01%至7125.0元/吨。

截至11月4日,纯苯价格维持在3605.56元/吨;乙醇价格周涨1.16%至6990.0元/吨;辛醇价格周环比上行0.20%至7271.43元/吨,甲苯价格报3262.5元/吨,较上周下跌0.48%,二甲苯价格下跌3.83%至3350元/吨;苯乙烯价格周环比增长8.07%至7163.64元/吨。聚酯切片价格周环比下跌0.73%至4850.00元/吨;涤纶短纤价格周环比下降2.46%至5912.0元/吨。

5、 多数工业金属价格上行,库存下降

本周工业金属中,铜、铝、铅、锌等多数工业金属价格上行,铜、铝、锌、锡等库存下降。截至11月3日,长江有色市场铜平均价收于51760.0.0元/吨,周环比上涨0.31%;铝价格周涨1.68%至15140.0元/吨;铅价格周环比上涨0.34%至14600.0元/吨,;锡价格报145500.0元/吨,周环比上行0.34%;锌价格涨0.64%至20500.0元/吨;钴价格维持在271000.0元/吨;镍价格下行1.91%至118150.0元/吨。库存方面,截至11月3日,铜库存较上周下行4.33%至169400.0吨;铅库存本周下行3.13%至124600吨;锡库存下跌5.06%至4500.0吨;铝库存周下降0.88%至1456075.0吨;锌库存周下降0.97%至218650.0吨;镍库存238674.0吨,较上周上行0.22%。

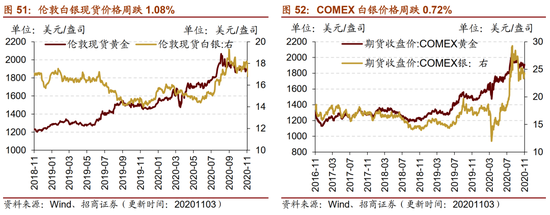

本周黄金的期货和现货价格上涨,白银的期货和货价格下降。截至11月3日,伦敦黄金现货价格为1908.30美元/盎司,周涨0.14%;伦敦白银现货价格收于24.17美元/盎司,较上周下行1.08%。截至11月3日,COMEX黄金期货收盘价报1910.60美元/盎司,较上周上涨0.03%;COMEX白银期货收盘价下行0.72%至24.29美元/盎司。

06

金融与地产行业

1、货币市场本周净投放,SHIBOR隔夜利率下行

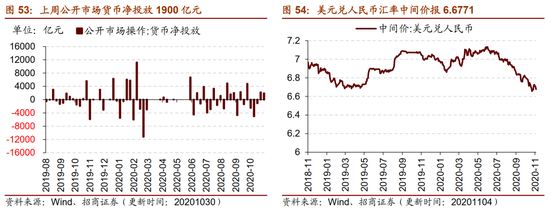

本周货币市场净投放,隔夜/1周/2周SHIBOR利率下行。截至11月03日,隔夜SHIBOR利率周环比下行51bp至1.87%,1周SHIBOR下行15bp至2.18%,2周SHIBOR下行63bp至2.21%。截至11月03日,1天银行间同业拆借利率较10月27日下行56bp至1.91%,7天银行间同业拆借利率下行33bp至2.45%,14天银行间同业拆借利率下行47bps至2.40%。在货币市场方面,截至10月30日,上周货币市场投放5150亿元,货币市场回笼3250亿元,货币市场净投放1900亿元。在汇率方面,截至11月04日,美元对人民币中间价下降0.04至6.6771。

1周/1个月理财产品预期收益率上行,6个月理财产品预期收益率下行。截至11月01日,1周理财产品预期收益率为3.00%,与上周持平;1个月理财产品预期收益率为3.82%,较上周上涨25个bp;6个月理财产品预期收益率为3.71%,较上周下降14个bp。

2、A股成交额和换手率均有所上升

A股成交额和换手率均有所上升。截至11月03日,上证A股换手率上升0.19个百分点至0.70%;沪深两市日总成交额上升,截至11月03日两市日成交总额为7596.32亿元人民币,较10月27日上升了23.65%。

在债券收益率方面,6个月/1年国债到期收益率均上行,3年期国债收益率下行。截至11月03日,6个月国债到期收益率较10月27日上行10bp至2.76%,1年国债到期收益率上行5bp至2.73%,3年期国债到期收益率下行2bp至2.93%。5年期债券期限利差下行8bp至0.23%,10年期债券期限利差本周下行6bp至0.44%。1年AAA债券信用利差上行3bp至0.52%,10年期AAA级债券信用利差下行1bp至1.10%。

3、土地成交溢价率下降,商品房成交面积周环比上行

本周土地成交溢价率下降,商品房成交面积周环比上行。截至11月01日,100大中城市土地成交溢价率下行至6.16%,较上周下降0.32个百分点;30大中城市商品房成交面积当周值为400.90万平方米,较上周上涨1.34%,同比增幅扩大6.99个百分点至18.45%。

07

公用事业

1、天然气出厂价继续上行

我国天然气出厂价继续上行,英国天然气期货结算价下行。截至11月3日,我国天然气出厂价报3757.0元/吨,周环比上行4.77%;英国天然气期货结算价收于39.29便士/色姆,周环比下行6.74%。

扫二维码 领开户福利!

扫二维码 领开户福利! 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。