东海期货:CP报价提振市场信心 持续看好PG旺季价格

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 ◎投资要点:

进口报价方面,沙特最新公布的11月CP价格较10月水平有大幅上涨,其中丙烷来到430美元/吨,较10月上调55美元/吨;而丁烷价格为440美元/吨,较10月上调60美元/吨,对期现价格形成有力支撑。

基本面上看,国内自产LPG数量稳定,进口受到飓风等极端天气扰动,预计未来几个月LPG供应量整体平稳。深加工需求方面,在高利润带动下,下游企业开工率偏高;民用需求受到降温带动较为乐观。整体港口库存处于中性偏低水平。供需状况较为健康。

结论:进口价格与旺季需求为LPG未来价格提供上行动力,建议保持多配思路,旺季合约2012,2101均可逢低入场。

操作建议:2012合约入场点位参考3780-3800,目标4000,止损3700;01合约入场3830-3850,目标4100,止损3750。

风险因素:疫情发展超预期;旺季需求不及预期

1.策略背景

11月已至,伴随全国多地气温下降,LPG消费旺季已经到来。阿美公司11月CP出台,“涨价看进口”,此次CP报价偏高,对市场信心形成提振,我们持续看好LPG未来走势。

2.逻辑分析

2.1.进口价格上涨,形成有力支撑

LPG的来源主要由三种途径,分别是从炼厂石油气中获取、从油田伴生气中获取、从天然气中获取。其中,油田伴生LPG主要由丙烷(C3H8)、丁烷(C4H10)组成。而炼厂生产的LPG组分相对复杂,除包含丙烷、丁烷外,还含有丙烯、丁烯(正-异-反-顺等异构体)等多种组分,是一种混合物。国际LPG定价主要围绕全球LPG的主要供需区域产生,主要定价方式参考北美MB、沙特CP以及日韩FE,其中沙特CP价(FOB价)是沙特阿美基于前一个月月初、月中、月底3次招标的中标价,并参考现货价格趋势而制定的价格,于每月底对外正式公布下一个月的CP。我国LPG原料进口依赖度较高,从丙烷进口的来源国看,我国丙烷进口主要来源于中东的几个产油大国,阿联酋、卡塔尔、科威特和沙特阿拉伯,因此月初的CP报价具备一定的参考性。“涨价看进口”,沙特最新公布的11月CP价格较10月水平有大幅上涨,其中丙烷来到430美元/吨,较10月上调55美元/吨;而丁烷价格为440美元/吨,较10月上调60美元/吨,对期现价格形成有力支撑。

后市来看,从进口原料供应的角度进行分析,考虑到近期油价受到宏观等多重因素影响回落,我们认为欧佩克与美国大概率将继续进行主动和被动减产。欧佩克方面,欧佩克及其减产同盟国当前每日减产770万桶,计划明年1月1日起将减产数额缩减到每日570万桶。同时不少机构预计,在低油价的压制下,欧佩克及其减产同盟国石油日产量将增加200万桶的计划将被推迟。据国际文传电讯社报道,俄罗斯石油公司高层与俄罗斯能源部长诺瓦克讨论了将目前石油产量限制延长至2021年第一季度的可能性。美国方面,最近一段时间虽然贝克休斯钻井数量小幅上行,但页岩油自身的衰减特性决定了未来数月美国页岩油产量仍旧偏低的趋势。页岩油的生产完全成本偏高,因此在油价无法保持40美金/桶的水平时,页岩油产业链将陷入缓慢衰退。国外LPG的生产主要以油田伴生气为主,因此在原油产量不高的前提下,我们预计进口货源供应偏紧,利多进口报价。

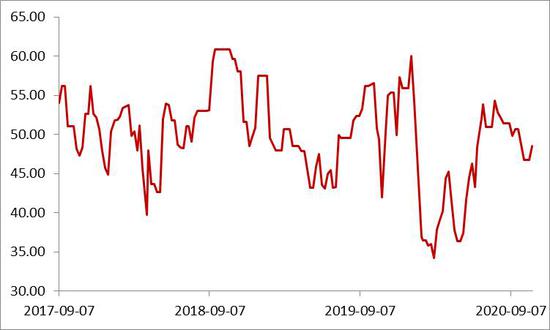

图1 沙特CP预报走势:美元/吨

资料来源:WIND;东海期货研究所整理

图2 LPG进口数量及依赖度:百分比

资料来源:WIND;东海期货研究所整理

2.2.基本面健康,持续看好LPG旺季走势

LPG当前基本面较为健康。援引隆众资讯,供应方面,2020年9月国内LPG产量达到373.4万吨,环比增加3.7万吨。液化丙烷和丁烷的进出口量基本稳定,最新数据显示,液化丙烷的净进口量为133.27万吨,液化丁烷的净进口量为49.55万吨。国内炼厂开工率水平较高,不过考虑到当前国内进口利润较低,对未来几月进口量或有一定压制。总体来看,我们认为未来几个月LPG供应量整体将保持平稳。

下游需求方面,LPG的下游应用主要有能源和化工两个方向,可以分别用作燃料和化工原料。燃料消费占比53%,化工消费占比47%。对LPG原料气用途进一步细分后可以发现,LPG用作化工燃料的领域主要可以分为丙烷脱氢制丙烯(PDH)、烷基化、MTBE这几大方面。其中,PDH主要是对C3的深加工,而烷基化和MTBE是针对C4的加工,最终用作汽油添加剂组分。当前下游深加工利润较好,开工保持高位。全国63家烷基化厂家中,有39家烷基化装置开工运行,平均开工率在46.56%左右;全国5家醋酸仲丁酯装置厂家,开工率64.71%;全国12家丁酮装置厂家,开工率51%;全国16家异丁烷脱氢及混合烷烃脱氢装置开工率在53%;全国12套丙烷脱氢(PDH)装置,开工率在93.41%。在高利润带动下,我们预计下游化工开工能够维持。民用气方面,据中央气象台网站消息,预计11月2日08时至11月3日08时,受中等强度冷空气影响,华北东部、东北地区大部等地平均气温将下降4~6℃,其中内蒙古东北部、黑龙江西北部和东南部等地局部地区可达8℃以上。受到“冷冬”影响,伴随气温下降,下游采购动力提高,采购周期缩短,需求旺季逐步验证。

库存方面,近期南方地区台风频发,受飓风影响,从美湾装货的一部分船只到港或也有推迟,华东库存环比下降0.3%,预计本周船期到货持平的条件下,在台风的作用下,华南库存或有所下降,整体港口库存处于中性偏低水平。

图3 下游PDH装置利润:元/吨

资料来源:WIND;东海期货研究所整理

图4 国内MTBE装置开工率:百分比

资料来源:WIND;东海期货研究所整理

图5 LPG产量:吨

资料来源:WIND;东海期货研究所整理

图6 LPG港口库存率:百分比

资料来源:卓创;东海期货研究所整理

3.结论与操作

综上所述,进口价格与旺季需求为LPG未来价格提供上行动力,建议保持多配思路,旺季合约均可逢低入场,2012合约入场点位参考3780-3800,目标4000,止损3700;01合约入场3830-3850,目标4100,止损3750。

东海期货2队