建信期货:乙二醇供应维持低位 偏强运行

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 一、乙二醇供应维持低位

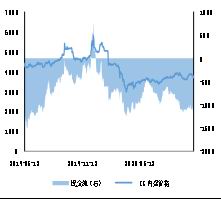

10月国内乙二醇华东港口平均库存维持在116.80万吨;月末库存为111.00万吨,均较上月末下降16.87万吨。张家港主港月内日平均发货水平在7600吨附近。进入10月,由于下游聚酯开工维持高位,且终端订单好转,聚酯工厂补货意愿有所增加,港口发货量小幅度提升。且10月进口到货明显减少,港库存延续快速去库状态。

国内供应端方面,10月份国内无新增产能,国内乙二醇总产能为1370.2万吨/年。月度总产量维持在77.16万吨。进口方面,预计9月乙二醇进口量为99.44万吨,10月预计进口量为82万吨附近。10月乙二醇进口量明显减小,预计进入11月到船预期仍维持在相对低位。

9月份国内乙二醇表观消费量171.68万吨,实际需求量166.79万吨,当月聚酯产出继续提升,同时国产乙二醇产量再度小幅下降,但由于进口到货集中,月度供需呈现宽平衡状态。其中国产量73.12万吨,进口量99.44万吨。10月由于聚酯装置高负荷,而进口量减少,使得乙二醇港口库存不断下降。

我们认为目前受制于乙二醇利润影响,乙二醇供应端继续提升的空间有限,而进口方面,预计进入11月到船预期仍维持在相对低位。因此11月乙二醇供应端利好相对集中。但存在中科等装置重启,建元等装置投产等预期,供需格局存在转弱预期。而消费端仍有30万吨聚酯新产能投放预期,下游聚酯开机负荷维持高位,下游对乙二醇支撑维持高位。因此预计11月港口库存将继续小幅下降。

图1:MEG总负荷

数据来源:CCF,建信期货研投中心

图2:煤制MEG总负荷

数据来源:CCF,建信期货研投中心

表1:MEG装置动态

数据来源:卓创资讯,建信期货研投中心

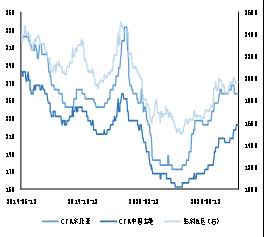

二、乙二醇利润修复明显

图3:MEG价格

数据来源:Wind,建信期货研投中心

图4:MEG港口库存指数

数据来源:卓创资讯,建信期货研投中心

成本端,进入11月,OPEC+减产计划尚未明确,沙特等尚未明确表态,同时美国原油库存大幅增加,伴随着疫情延续,市场担忧需求再度走弱。而且美国大选临近,市场观望情绪加剧,预计油价将偏弱运行为主。

图5:煤制原料成本

数据来源:Wind,建信期货研投中心

图6:甲醇制原料成本

数据来源:Wind,建信期货研投中心

乙二醇原料中,甲醇价格上涨后小幅回调,10月甲醇价格由1870元/吨上涨至2010元/吨后回调至1965元/吨;国内褐煤、无烟煤价格小幅上涨。褐煤价格从10月初的172.3元/吨上涨至173.6元/吨,无烟煤价格由152.7元/吨上涨至155.6元/吨。从现金流的角度来看,乙烯法外盘现金流从月初的-170美元/吨收窄至-83美元/吨,内盘从月初的-1458元/吨收窄至-743元/吨附近。由于乙烯和石脑油价格回调,使得之前处在亏损状态的乙烯制和外采石脑油制法亏损明显收窄,而煤制依然处在亏损状态,但由于10月乙二醇价格拉涨,带动盈利明显修复,煤制乙二醇账面利润水平在-380元/吨附近。

图7:MEG内盘现金流(甲醇法)

数据来源:Wind,建信期货研投中心

图8:MEG外盘现金流(石脑油法)

数据来源:Wind,建信期货研投中心

图9:MEG内盘现金流(乙烯法)

数据来源:Wind,建信期货研投中心

图10:MEG外盘现金流(乙烯法)

数据来源:Wind,建信期货研投中心

我们认为目前乙二醇行业的利润修复明显,虽然煤炭价格小幅上行,但整体亏损改善明显。目前由于原油价格已处在低位,乙烯和石脑油价格继续下跌的可能性较低,未来乙烯制和外采石脑油制法的乙二醇盈利继续改善的空间有限,因此在现金流压力下,乙二醇总负荷继续提升的空间有限。

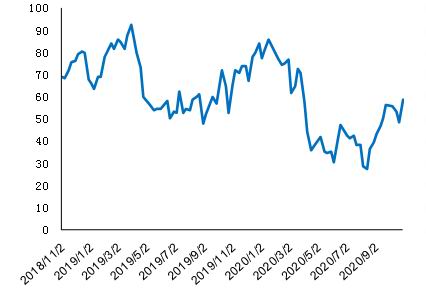

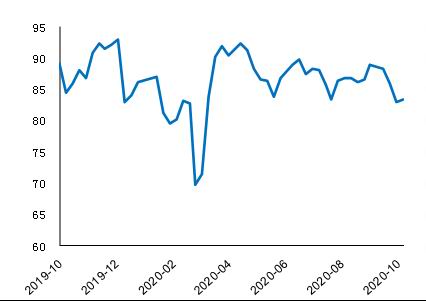

三、聚酯负荷维持高位,库存维持低位

图11:聚酯负荷走势

数据来源:CCF,建信期货研投中心

图12:乙二醇下游产品库存

数据来源:CCF,建信期货研投中心

从产销和库存来看,截至10月底,POY、FDY、DTY及涤纶短纤的库存天数分别为18天、17.5天、27.5天及-2.36天。整个10月聚酯总开机率维持高位,但终端采购备货意愿较高,聚酯产销维持高位。库存天数相较于9月末减少8.5天、12.5天、9.5天和10.06天,聚酯产品去库明显。总体来说,10月聚酯产销维持高位,虽然聚酯负荷维持高位,但去库明显。

11月来看,市场需求或逐步转淡,喷水织机开机率或逐渐回落。万凯55万吨聚酯瓶片、仪征15万吨聚酯瓶片装置可能重启(但未有具体重启日期),个别涤纶长丝工厂可能提升负荷,另有30万吨聚酯新产能计划投放,推测下游国内聚酯开工负荷上升1%左右至87%-88%之间。

图13:PTA接盘人气指数

数据来源:CCF,建信期货研投中心

图14:乙二醇下游产品价格

数据来源:Wind,建信期货研投中心

图15:聚酯工厂负载率

数据来源:Wind,建信期货研投中心

图16:江浙织机负载率

数据来源:Wind,建信期货研投中心

从下游产品价格和涤丝现金流来看,截至10月底,聚酯切片、涤纶短纤、DTY及POY的价格分别为4450元/吨、5716元/吨、6950元/吨及5180元/吨,价格相较于9月底小幅回暖。聚酯切片、涤纶短纤、DTY及POY的价格分别上涨50元/吨、393元/吨、450元/吨和100元/吨。目前虽然聚酯产销维持高位,但聚酯产品价格小幅修复,现金流改善有限。

图17:聚酯瓶片现金流

数据来源:CCF,建信期货研投中心

图18:涤纶POY现金流

数据来源:CCF,建信期货研投中心

图19:涤纶FDY现金流

数据来源:CCF,建信期货研投中心

图20:涤纶DTY现金流

数据来源:CCF,建信期货研投中心

我们认为进入11月,双十一的备货逐步完成,下游季节性需求发生转换。市场观望情绪较浓。出口方面,由于海外疫情存在二次爆发的可能性,出口存在转弱的预期,同时后期市场参与者观望情绪将增强。11月仍有30万吨聚酯新产能投放预期,下游聚酯开机负荷维持高位,下游对乙二醇支撑维持高位,但存在减弱预期。

四、后市展望

目前受制于乙二醇利润影响,乙二醇供应端继续提升的空间有限,而进口方面,预计进入11月到船预期仍维持在相对低位。因此11月乙二醇供应端利好相对集中。但存在中科等装置重启,建元等装置投产等预期,供需格局存在转弱预期。而消费端仍有30万吨聚酯新产能投放预期,下游聚酯开机负荷维持高位,下游对乙二醇支撑维持高位。因此预计11月港口库存将继续小幅下降。

目前乙二醇行业的利润修复明显,虽然煤炭价格小幅上行,但整体亏损改善明显。目前由于原油价格已处在低位,乙烯和石脑油价格继续下跌的可能性较低,未来乙烯制和外采石脑油制法的乙二醇盈利继续改善的空间有限,因此在现金流压力下,乙二醇总负荷继续提升的空间有限。

进入11月,双十一的备货逐步完成,下游季节性需求发生转换。市场观望情绪较浓。出口方面,由于海外疫情存在二次爆发的可能性,出口存在转弱的预期,同时后期市场参与者观望情绪将增强。11月仍有30万吨聚酯新产能投放预期,下游聚酯开机负荷维持高位,下游对乙二醇支撑维持高位,但存在减弱预期。

预计短期乙二醇价格将偏强运行。

建信期货2队