10月新增人民币贷款明显回落 传递货币政策什么信号?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

不到上月一半!10月新增人民币贷款明显回落,传递货币政策什么信号?

彭扬 赵白执南

刚刚出炉的金融数据显示:

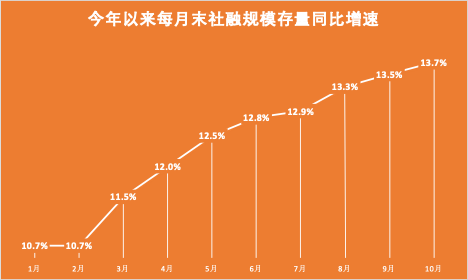

10月末社会融资规模存量为281.28万亿元,同比增长13.7%;

10月社会融资规模增量为1.42万亿元,比上年同期多5493亿元;

10月末,广义货币(M2)余额214.97万亿元,同比增长10.5%,增速比上月末低0.4个百分点,比上年同期高2.1个百分点;

10月人民币贷款增加6898亿元,同比多增285亿元

值得注意的是,10月金融数据总体上较9月稳中有降,反映出货币政策怎样的方向信号?

社融增速后续可能回落

数据来源:央行网站

数据显示,初步统计,10月末社会融资规模存量为281.28万亿元,同比增长13.7%;10月社会融资规模增量为1.42万亿元,比上年同期多5493亿元。

华创证券固定收益首席分析师周冠南认为,政府债券融资仍是支撑10月社融规模存量同比增速主要因素。

中信证券首席经济学家诸建芳预计,社融方面,10月整体政府债券发行同比多增,其中地方专项债基本发行完毕(全年3.75万亿的额度中,仅剩2000亿元中小银行资本金专项债尚未发行,预分配额度已通知地方),叠合国债的净发行,Wind口径下政府债净融资6200余亿元,明显高于去年同期的1871亿元;信用债方面,10月表现同样相对平稳,净发行规模在1000亿元左右。“往后看,社融增速有望在10月达到相对高点,年末有望小幅回落。”

M2增速小幅回调

数据来源:央行网站

数据显示,10月末,广义货币(M2)余额214.97万亿元,同比增长10.5%,增速比上月末低0.4个百分点,比上年同期高2.1个百分点;狭义货币(M1)余额60.92万亿元,同比增长9.1%,增速分别比上月末和上年同期高1个和5.8个百分点;流通中货币(M0)余额8.1万亿元,同比增长10.4%。当月净回笼现金1334亿元。

央行行长易纲近期在2020金融街论坛年会上表示,货币政策要把握好稳增长和防风险的平衡,既不让市场缺钱,也不让市场的钱溢出来,保持货币供应与反映潜在产出的名义国内生产总值增速基本匹配。

此前,易纲在10月《中国金融》发文称,广义货币供应量(M2)增速,从2016年末的11%左右降至2019年末的8.7%,与反映潜在产出的名义国内生产总值(GDP)增速基本匹配。

兴业银行、华福证券首席经济学家鲁政委表示,考虑到潜在产出的变化较为缓慢,未来M2增速可能向2019年末的水平接近。到2021年三季度,M2增速可能进一步下降至9.0%。

新增信贷明显回落

数据显示,10月人民币贷款增加6898亿元,同比多增285亿元。

分部门看,住户部门贷款增加4331亿元,其中,短期贷款增加272亿元,中长期贷款增加4059亿元;企(事)业单位贷款增加2335亿元,其中,短期贷款减少837亿元,中长期贷款增加4113亿元,票据融资减少1124亿元;非银行业金融机构贷款增加382亿元。

多位专家认为,受贷款需求不旺盛、工作日天数较少等因素影响,10月新增人民币贷款呈现显著回落。

央行数据显示,7、8、9月人民币贷款分别增加9927亿、1.28万亿、1.9万亿元,远高于10月的水平。

华创证券固定收益首席分析师周冠南认为,从信贷需求看,10月制造业PMI及其生产分项仍处于扩张区间,但环比有微幅下行,基本面修复边际仍在持续,融资需求边际或维持;从信贷供给看,在全年总量新增20万亿的指导下,单月信贷投放规模同比来看仍维持一定规模;从季节性看,10月是季初月份,且工作日较少,历史上当月新增信贷规模季节性回落幅度通常较大。

此外,天风证券固定收益首席分析师孙彬彬表示,最新数据显示,挖掘机、重型卡车以及房地产销售增速均有所放缓,侧面显示居民和企业的信贷投放力度可能并不强。

货币政策总体继续保持松紧适度

招商证券首席宏观分析师谢亚轩(金麒麟分析师)表示,往后看,年内M2同比增速、贷款余额同比增速、社融余额同比增速等金融数据后续上升空间微乎其微。10月以来,资金利率略有下降,政府负债增速基本保持平稳。商品价格方面,南华综合指数10月以来出现小幅回升,CRB(路透商品研究局)现货综合指数上涨势头放缓。整体来看,家庭和非金融企业两大私人实体部门后续负债增速已经没有进一步上升空间。政府虽仍有扩表空间,但对于实体部门整体负债增速的拉动有限。

中国人民银行行长易纲此前表示,在今年抗疫的特殊时期,宏观杠杆率有所上升,明年GDP增速回升后,宏观杠杆率将会更稳一些。货币政策需把好货币供应总闸门,适当平滑宏观杠杆率波动,使之在长期维持在一个合理的轨道上。

在中国人民银行副行长刘国强看来,当前我国经济走势比较强劲,动力较足。面对这种情况,要考虑下一步政策,总体上继续保持松紧适度。“当然,政策调整要基于对经济状况的准确评估,不能仓促和弱化金融服务实体经济的效果,要把实体经济服务好。也不能出现‘政策悬崖’,政策突然中断的话,可能很多方面适应不了,所以调整政策要评估和考虑这些因素。”

中国人民银行货币政策司司长孙国峰表示,下一阶段,稳健的货币政策将更加灵活适度、精准导向,根据形势变化和市场需求及时调节政策力度、节奏和重点。一方面特殊时期出台的政策将适时适度调整,另一方面对于需要长期支持的领域进一步加大政策支持力度。

扫二维码 领开户福利! 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。