村镇银行能否守住“一亩三分地”

原标题:村镇银行能否守住“一亩三分地”

今年以来,山西、河南、江苏等省村镇银行的主发起行纷纷增持旗下村镇银行的股份,引发金融监管部门和市场关注。面对大中型银行、城商行等商业银行不断下沉乡村市场,以农村金融市场为阵地的村镇银行同业竞争压力陡增。村镇银行能不能守住自己的一亩三分地?村镇银行未来的路该如何走?

增持资本“补血”壮体

今年以来,多地村镇银行获得主发起行“补血”。比如,山西监管部门近日批复作为主发起行的长治潞州农商行将增持旗下三禾村镇银行的股份由28.33%增至50%;河南监管部门已同意通许融信村镇银行股权变更事项,允许其主发起行定向增持股份;江西监管部门同意资溪九银村镇银行定向募股方案,向主发起行九江银行募集股份;江苏监管部门批复同意广州农商行对盱眙珠江村镇银行定向增持,持股比例从51%上升至75.5%。

主发起行为何增资旗下村镇银行?“首要原因就是为了缓解村镇银行资本金不足的问题。对于主发起行而言,通过增持股份和持续‘补血’后,获得对村镇银行更大控制权,有助于更好地加强对村镇银行的管理和服务;对村镇银行而言,获得主发起行增持后,资本充足率和竞争力将得以提升,这也是双向利好。”招联金融首席研究员董希淼接受经济日报记者采访时表示。

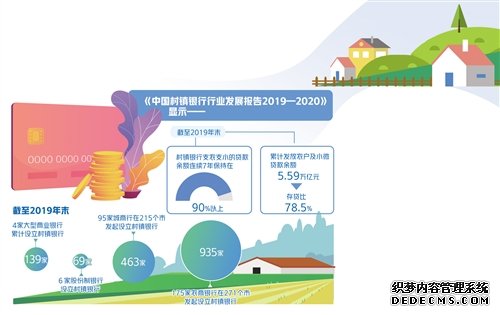

村镇银行已逐渐成为农村金融重要的组成部分。《中国村镇银行行业发展报告2019—2020》显示,截至2019年末,村镇银行支农支小的贷款余额连续7年保持在90%以上,累计发放农户及小微贷款余额达5.59万亿元,存贷比78.5%。专家表示,村镇银行的定位主要是为当地农民、农业和农村经济发展提供金融服务,其在支农支小方面能发挥出船小好调头的优势,这为解决农村地区网点覆盖率低、金融供给不足等问题起到了重要作用。

然而,近年来部分政策性银行、大型商业银行等陆续发起设立村镇银行,意欲在农村金融市场这片蓝海分一杯羹。“大中型银行在金融服务、智能化、便捷性、授信额度、利率定价上均优于小银行,随着大中型银行机构‘掐尖’小微企业客户力度加大,导致村镇银行整体投放贷款竞争力偏弱,存量客户到期后没有进行续贷的情况时有发生。”江苏东台稠州村镇银行行长倪林焰告诉记者。

村镇银行作为“草根银行”,与大中型银行同台竞争几乎没有资本优势。大中型银行在向县域乡村市场下沉的过程中挤压了村镇银行的生存空间。这样一来,使得主发起行也在不断采取多种措施为村镇银行及时补充资本,以提升其竞争力。

董希淼表示,村镇银行规模小、产品创新弱、运营成本高,其资本补充渠道十分狭窄,且主发起行增持是村镇银行增强资本实力的重要方式,这是村镇银行自身特点所决定的。在成立初期,村镇银行主要依赖主发起行的支持,如果主发起行支持不够,起步就很艰难。

压实主发起行风控责任

对于村镇银行增资,监管部门多次对主发起行发出提示,要保证主发起行入股的资金真实合法,增资扩股后的主发起行要持续推进管理和体制创新,提高抵御风险能力。

为引导主发起行把好风控关口,近年来金融监管部门对村镇银行风险防范作出重要部署。首先,2018年监管部门对主发起人履职提出要求,根据《关于开展投资管理型村镇银行和“多县一行”制村镇银行试点工作的通知》,允许组建投资管理型村镇银行,对村镇银行统一管理,对所投资的村镇银行履行主发起人职责。其次,银保监会在今年发布《关于进一步推动村镇银行化解风险改革重组有关事项的通知》,支持主发起行向村镇银行补充资本和强化对主发起行的激励约束,进一步督促主发起行落实风险处置牵头责任。