国盛策略:跨年行情启动 周期和中市盈率占优

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【国盛策略 | 估值与结构周报】跨年行情启动——估值与结构第86期

核心观点

1、A股行情回顾:股指上行,周期和中市盈率占优。

海外市场大幅反弹,国内经济持续复苏,市场情绪高涨。美国大选临近尾声,拜登赢面凸显,资本市场提前庆祝,美股连续多日大涨,但不排除特朗普诉讼成功重新计票的不确定性;美国GDP快速反弹,但海外疫情再度爆发,未来经济复苏仍面临考验;美联储延续鸽派,欧洲多家央行维持低利率不变,流动性保持宽松。国内10月PMI微降,但连续八个月处于扩张区间,制造业回暖趋势明显;“十四五”规划《建议》发布,内涵阐述更为丰富;蚂蚁集团IPO暂缓,启动退款程序,金融科技监管进一步加严;海外市场大涨提振A股市场情绪,蚂蚁“抽血”效应缓解,北上资金多日流入,白马股频创新高。

过去5个交易日A股上行。截止至周四(11月05日)收盘,沪指收于3320点。市场核心指数上行。创业板指、深证成指、沪深300、中小板指、上证指数、上证50表现分别上涨3.26%、2.77%、2.35%、2.16%、1.45%、1.36%。申万一级行业多数上涨,汽车、家用电器和电气设备领涨,纺织服装、医药生物和农林牧渔领跌。成交占比方面,周期占比上升,金融、消费和成长占比相应下降。

2、估值变化:全球股市小幅上行,A股市场估值上行

A股市场核心指数估值上行。截至本周四(11月05日)收盘,万得全A、创业板指、沪深300和上证指数的PE估值分别是22.49、65.87、14.93和15.28,估值分位数分别是91%、85%、84%和66%。过去5个交易日,历史分位数分别变化0.3、0.8、0.9和-0.3个百分点。

创业板估值相对沪深300指数估值下行。截止至本周四(11月05日),从相对估值来看,创业板指/沪深300的PE估值为4.41,历史分位数为58.3%,过去5个交易日历史分位数下跌0.9个百分点。创业板指/沪深300的PB估值为4.84,历史分位数为91.2%,过去5个交易日历史分位数上涨3.1个百分点。

A股行业估值多数下跌。截止至本周四(11月05日),PE估值历史分位数前五行业分别是休闲服务(99%)、食品饮料(98%)、家用电器(97%)、汽车(96%)、计算机(88%),后五的行业分别是农林牧渔(0%)、房地产(5%)、建筑装饰(7%)、公用事业(16%)、采掘(21%)。回升前五行业是商业贸易、银行、通信、交通运输和纺织服装,分别回升14.8、11、7.4、5.1、3.6个百分点;回落前五行业是电气设备、传媒、公用事业、医药生物、非银金融,分别回落18.1、16.3、15.1、12.1、9.9个百分点。

全球股市估值小幅上行,A股估值持续处在低位。横向来看,A股估值持续处于全球低位水平,15个全球重要指数中上证指数估值处于倒数第二。截止至本周四(11月05日)英国富时UKX和巴西IBOV估值靠前,分别为459.2和101.9;上证指数和恒生指数估值靠后,分别为15.28和13.93。

美股行业指数估值上行。截止至本周四(11月05日),PE估值分位数靠前的分别是工业(100%)、可选消费(100%)和电信服务(100%),靠后的行业分别是金融(55%)、公用事业(57%)和必需消费(85%)。过去5个交易日估值分位数回落前三的行业是房地产、工业和能源,分别回落1.1、0.7和0.2个百分点。

3、大类资产:海外风险偏好升高,人民币汇率回升

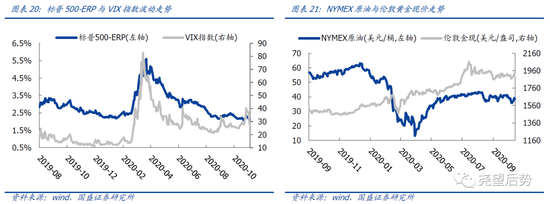

股市方面,过去5个交易日沪深300指数上涨2.35%,标普500风险溢价与VIX指数均有所回落;万得全A口径下的修正风险溢价水平回升,截至周四上行至0.16%。

大宗商品方面,截止至周四,国内原油期货上涨4.51%;工农业产品走势分化,工业品下跌0.10%,农业品上涨0.22%;过去5个交易日NYMEX原油上涨6.65%,收于38.51美元/桶,伦敦黄金现价上涨4.38%,收于1949.01美元/盎司。

债市方面,美债长端短端均有所回落,十年期国债期货过去5个交易日上涨0.28%,中美利差扩大;汇市方面,人民币回升,过去5个交易日上涨1.55%,美元兑离岸人民币收于6.61。

风险提示

1、美国财政刺激不达预期;2、国内经济和政策超预期变化。

扫二维码 领开户福利! 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。