中科通达携“可恢复”对赌冲刺IPO:毛利率持续下滑 应收居高不下

该情形会不会被问询,证监会将给出怎样的反馈意见,其上市之路又将如何。

出品|每日财报

作者|劭阳

近期,上交所受理了武汉中科通达高新技术股份有限公司(下称:公司或中科通达)科创板上市的请求,当前审核状态为已问询。中科通达此次拟发行不超过2909.34万股,拟募资3.8亿元。

据《每日财报》了解,中科通达成立于2007年6月,致力通过大数据、云计算、人工智能等信息化手段,为公安部门提供公共安全管理信息化系统的开发、建设及后续运维服务,实现城市公共安全的可视化、网络化、智能化管理。

值得注意的是,中科通达在上市申报前夜还曾引入一众实力强劲的股东,公司实控人王开学还曾与达晨创联、当代高投、融和科技、吉润新兴、通瀛投资、汇智业、安丰创健签订过对赌协议。

资产负债率达50%,毛利率持续下滑

据工信部数据显示,2015年至2019年我国软件和信息技术服务行业收入规模由42848亿元增长至71768亿元,年均复合增长率为13.76%,显著高于同期我国GDP增速。

同期在业绩方面,2017年至2020年1-3月,中科通达营收分别为15895.59万元、26672.17万元、44291.70万元、2233.81万元;净利润分别为2563.55万元、3666.25万元、5029.80万元、262.67万元。

《每日财报》注意到,由于主要客户为公安部门,受政府财政预算、项目审批等因素影响,公司的收入具有非常明显的季节性,收入主要集中在下半年,所以上半年一二季度的收入占比较小。

同时,报告期内,中科通达资产负债率分别为39.26%、43.04%、53.29%、50.73%,于2019年至2020年1-3月均达到50%,资产负债率较高。

同行业比较方面,2017年至2020年1-3月,同行业上市公司销售费用率均值分别为3.13%、2.97%、2.57%、3.50%,中科通达销售费用率分别为7.48%、5.98%、4.31%、7.59%。中科通达销售费用率方面显著高于同行均值。

公司业务分为公共安全管理信息化服务、软件开发及销售、商品销售及其他。其中公共安全管理信息化服务的收入占比在报告期内均超过95%,为公司的主要营收来源,其他两块业务的占比很小,合计不足5%。

值得注意的是,公司占比超过95%的公共安全管理信息服务,在报告期内的毛利率分别为35%、31%、26%,毛利率逐年降低,软件开发及销售的毛利率较高,但这块收入占比较小。

因此公司的综合毛利率随主要业务公共安全管理信息化服务业务呈现下滑趋势,报告期内分别为36%、32%、28%,公司存在毛利率持续下降的风险。

对此公司表示,这主要是由于随着市场的拓展,报告期内新客户承接的部分项目毛利率相对较低,以及部分大型公共安全管理信息化系统开发项目毛利率较低所致。

客户集中度持续提升,应收账款居高不下

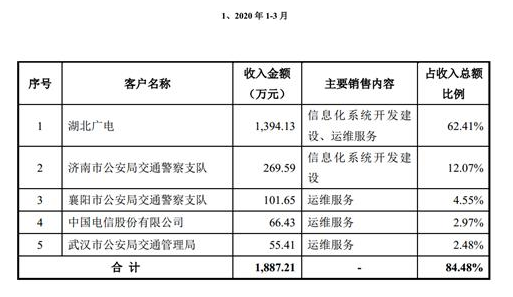

2020年一季度,中科通达的前五大客户分别为湖北广电、济南市公安局交通警察支队、襄阳市公安局交通警察支队、中国电信股份有限公司、武汉市公安局交通管理局。

从销售及服务模式来看,公司主要通过公开招标、邀请招标、竞争性谈判、竞争性磋商等方式获取项目。公司通过多种方式获取招投标计划或项目信息,获得信息后对招标文件/项目信息进行分析评估、方案设计、制作标书并参与投标,中标后与客户签署相关合同。

从客户分布来看,中科通达前五大客户里有两个湖北地区公安部门。公司官网显示,公司承担了2015年9月启动的武汉交管局公交专用道电子设施建设项目,负责84处公交专用道站点违停抓拍视频监控系统、67处抓拍卡口系统以及37处公交信号灯优先系统的项目建设。

第三方的采购信息网站显示,近来公司密集中标湖北省内襄阳、武汉、十堰等地的项目。中科通达的招股书显示,公司来源于华中地区的收入占营收总额的比例在80%左右。

报告期内,中科通达来自前五大客户的收入金额分别达到7312.76万元、1.53亿元、2.22亿元和1887.21万元,占公司收入总额比例分别为46%、57.47%、50.23%和84.48%。

不过,公司指出因公安信息化系统较多采用当地基础网络运营商承建模式,且不同地区的社会治安、管理模式、信息化需求存在较大差异,导致该行业具有较为明显的地域性特征,目前很少有企业能在全国范围内具备强大的市场影响力和品牌号召力。

应收账款方面,2017年-2019年中科通达应收账款分别为12165.48万元、13591.53万元、19383.07万元,占营收比重分别为76.53%、50.96%、43.76%。

引入实力股东,对赌协议附“恢复”条款

中科通达前身中科有限成立于2007年,2012年7月经中科有限股东会审议,同意将中科有限整体变更为股份有限公司。

2012年10月,中科通达在代办股份转让系统挂牌,股票简称:“中科通达”,股票代码:430154。2013年4月,股转公司同意中科通达在全国中小企业股份转让系统挂牌。2016年12月13日,中科通达终止挂牌。

最近一年,公司新增了股东苏州吉润新兴产业投资中心(有限合伙)、湖北通瀛股权投资基金合伙企业(有限合伙)、武汉融和科技资本管理股份有限公司、武汉汇智业科技合伙企业(有限合伙)、杭州安丰创健创业投资合伙企业(有限合伙)(下称:安丰创健)、武汉光谷成长创业投资基金有限公司。

股权穿透图显示,安丰创健的大股东为A股上市公司创业慧康(300451)。而创业慧康背后又存在多家上市公司,如雅戈尔(600177)、光大证券(601788)。

另外,国务院实控的中央汇金资产管理有限责任公司持有创业慧康1.17%股权,建设银行、天安人寿保险、华夏基金也均持有创业慧康部分股权。就其“背景”而言,中科通达可谓引进了一位实力雄厚的股东。

此外,同样引人关注的还有对赌协议的情况。中科通达与实控人王开学曾与达晨创联、当代高投、融和科技、吉润新兴、通瀛投资、汇智业、安丰创健签订对赌协议。

协议内容主要为:如发行人未能在约定时间前向监管机构报送首次公开发行股票申请材料或成功上市、发行人出现巨额亏损等情形时,投资机构有权要求王开学收购其持有的发行人全部或部分股份。

截至目前上述对赌协议已进行解除。但《每日财报》注意到,股东光谷成长、达晨创联、吉润新兴仍对其附加提出对赌恢复条款,即如中科通达IPO申请撤回、失效或被否决,则对赌协议相关条款立即恢复生效。

这种附对赌恢复条款的情况在科创板信息披露中相对少见。当前,中科通达上市申请已受理,该情形会不会被例行问询,证监会将会给出怎样的反馈意见,其上市之路又将如何,《每日财报》将持续关注。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。