本周外盘看点|美大选尘埃落定?鲍威尔亮相欧央行论坛

上周国际市场风云变幻,美国大选争夺激烈,美联储按兵不动,英国央行扩大资产购买计划,美股大幅反弹,道指周涨6.9%,标普500指数周涨7.3%,纳指周涨9.0%,创4月以来最大单周涨幅。欧洲三大股指全线飘红,英国富时100指数周涨6.0%,德国DAX 30指数和法国CAC 40指数周涨8.0%

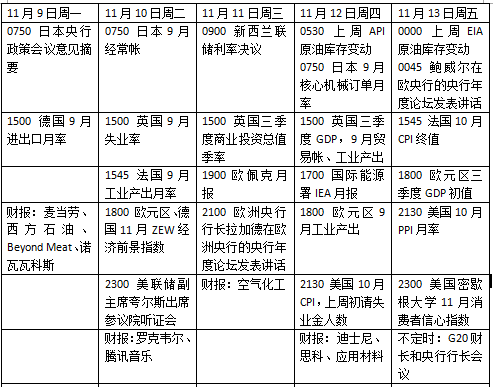

本周看点颇多,美国大选硝烟仍未散尽,美联储主席鲍威尔、欧央行行长拉加德、英国央行行长贝利将出席欧洲央行论坛,欧佩克将发布月度市场报告,欧元区、英国将公布三季度GDP,英欧贸易谈判继续进行。

美国大选后续,特朗普团队对计票问题发起诉讼

据央视新闻报道,美国民主党总统候选人拜登已获得270张选举人票。根据选举规则,如果最终结果确认有效,率先获得270张选举人票的总统候选人获胜。目前特朗普竞选团队已就多个“摇摆州”的计票问题发起诉讼。据环球时报报道,特朗普团队称将从下周一开始针对选举计票发起全面“法律挑战”。

疫情因素正在对美国经济造成冲击,上周全美连续四天新增确诊病例突破10万,外界担心部分地区可能采取限制措施,从而影响美国人在假日季的购物热情。美国国会有关新一轮刺激计划的谈判前景依然难言乐观,

美国参议院多数党领袖麦康奈尔再次呼吁推出有针对性的一揽子抗疫援助计划,指出包括美国失业率下降1个百分点在内的经济数据表明,国会应制定较小规模的抗疫刺激计划,这显然难以让以众议院议长佩洛西为代表的民主党人所接受。

美联储上周按兵不动,符合市场预期,但也引发了外界对经济前景的担忧。机构预计,如果疫情进一步恶化,美联储将以新版经济预期概要(SEP)为指引,公布进一步刺激计划。本周美联储近十位官员将在各种场合发表讲话,其中美联储主席鲍威尔将亮相欧洲央行年度论坛并致辞。

数据方面,本周美国将公布10月消费者物价指数CPI,受疫情和政府救济金发放减少等因素影响,美国零售销售涨幅近期持续回落,机构预测10月CPI将环比下降0.1个百分点至1.3%,距离美联储2%的目标渐行渐远。此外,包括美国10月生产者物价指数PPI、11月密歇根大学消费者信心指数,上周初请失业金人数等数据也值得投资者关注。

公司业绩方面,财报季接近尾声,本周包括麦当劳、迪士尼、应用材料和思科等将发布财报。

原油和黄金

虽然疫情因素对原油供需形势造成冲击,欧佩克延长减产协议的预期给市场带来支撑。WTI近月合约收报37.14美元/桶,周涨4.5%,布伦特原油近月合约收报39.41美元/桶,周涨6.0%。

欧佩克轮值主席国阿尔及利亚上周表示,沙特阿拉伯和俄罗斯都在敦促其他成员国将当前的减产协议延长至明年,而不是像之前计划的那样逐步放松减产强度,俄罗斯能源部长诺瓦克与国内生产商讨论了将增产计划推迟3个月的可能性。投资者可关注本周公布的欧佩克月度市场报告。

OANDA高级市场分析师哈利(Jeffrey Halley)表示,新冠疫情在欧美迅速传播打击了消费预期,供需失衡的风险依然限制了石油的反弹高度,需要关注欧佩克产油国能否在延期减产令问题上尽快达成一致。

受美元疲软提振,国际金价上周大幅反弹,COMEX黄金12月合约收盘报1951.70美元/盎司,周涨3.8%,创9月18日以来新高。

Kitco Metals资深分析师维科夫(Jim Wyckoff)表示,美元贬值已将金价推至六周高位,同时美国大选和不断恶化的疫情也催生了不少避险需求。另一方面,市场预期大选后更多的政府刺激计划将出台,这可能会推升通胀,进一步打压了美元。

欧洲经济复苏遇挑战

新一轮疫情对欧洲经济造成损害,欧盟上周发布经济预测,第四季度欧元区经济增速将环比下跌0.1%,预计2020年欧元区经济将萎缩7.8%,并将2021年欧元区经济增速预期从6.1%下调至4.2%。随着刺激政策推进,欧元区公共债务占GDP的比例将从2019年的85.9%飙升至今年的101.7%,预计2021年将进一步升至102.3%,2022年升至102.6%。

上月末欧央行行长拉加德在议息会议后的新闻发布会上说,欧元区经济复苏正在失去动力,为12月推出更多宽松政策奠定了基础。本周拉加德将出席欧央行“转型世界中的央行”论坛,可关注其有关经济前景和货币政策的表述。

英欧贸易谈判本周继续进行,欧盟委员会此前表示,与英国的贸易谈判非常紧张,谈判涉及所有议题。双方尚未找到渔业问题的解决方案,区域依附不能作为解决渔业问题的基础,这仍然是欧盟的立场。投资者可关注新一轮谈判中焦点议题能否获得突破。

本周看点