资金面延续宽松现券收益率下行 国债期货震荡走强

资金面延续宽松,现券收益率下行,国债期货震荡走强|债市综述

// 债市综述 //

11月4日,现券期货震荡走强,国债期货震荡攀升多数收涨,10年期主力合约涨0.15%。交易员表示,美国大选对国内债市的影响应该只限于短期情绪上,而近期债市心态有所向好,新债整体供给压力趋缓,二级强势有望延续,不过年底前资金面的不确定性犹存,收益率持续回落的动力依旧欠缺。

A股方面,两市股指窄幅震荡整理,量能继续缩减。上证指数收涨0.19%,创业板指涨0.23%。中国人寿、君正集团领跌蚂蚁金服概念板块。创业板指收涨0.23%,创业板综收跌0.10%,中小板指收涨 0.69%,科创50收涨0.68%。

财政部上午招标的三年和七年期国债,共获59.4亿元的追加认购;两期债中标利率或收益率均接近此前预期。财政部最新公告11月11日将招标续发1460亿元两期国债,规模持平于10月创下的单日招标规模新高。

北京一银行交易员表示,周三国债招标定位一般,但考虑到发行量高位的情况下投标倍数不低,配置情绪尚可。下周三国债招标规模追平上月创下的历史高点,不过地方债发行已进入尾声,一级压力总体来看还是在减轻,也有助于二级进一步休养生息。

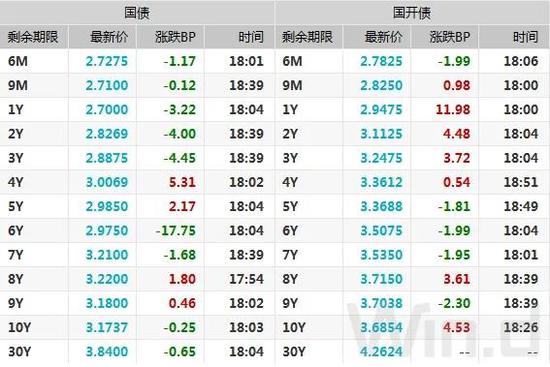

银行间主要利率债收益率下行约1bp,中短端政金债仍受捧。10年期国开活跃券200210收益率下行1bp报3.6850%,盘初一度上行2.5bp最高触及3.72%,10年期国债活跃券200006收益率下行0.75bp报3.1625%,盘初一度上行1.5bp最高触及3.1850%。

银行间市场资金面进一步宽松,主要回购加权利率继续下行,隔夜利率再度大幅下行逾41bp至1.38%左右。交易员称,虽然公开市场操作再度转为对冲当日到期,不过整体市场流动性供给十分充裕;月初扰动因素偏少,且地方债供给大幅下降,资金面情绪向好。

Wind数据显示,11月5日有4000亿元MLF到期,11月15日有2000亿元MLF到期。上海一位银行交易员称,周四MLF估计不会做,惯例看,这个月的两次到期MLF估计还是合并到月中一块做,所以周四的资金方面也得关注。

可转债市场交投趋向平淡,中证转债指数收盘涨0.08%。总体成交额连续第六日回落,逾两周来首次降至500亿元关口下方,此前频频出现的“熔断潮”已基本销声匿迹。周三交易的305只可转债中,173只可转债上涨,132只可转债下跌,正股表现则相对略弱。

渤海证券称,近期有部分中大盘可转债上市,市场仍面临一定的供给压力。另外,随着监管层后续对转债市场监管规则的完善,预计显著限制可转债的爆炒现象。对于高价、高转股溢价率的品种以及进入转股期的个券应及时规避风险。

江海证券指出,交易策略方面,由于不确定性因素有所增加,因此市场的波动或将显著加大。但考虑到基本面边际走弱和货币政策难有进一步收紧的相对确定性,利率进一步显著上行的风险已经有限,债市的交易窗口依然存在,在利率显著上行阶段买入搏取利率冲高回落的交易机会是相对稳妥的策略,但仍需留意安全边际,设好止盈止损。

山西证券称,十一月资金面或有缓解,但也存不确定性。10Y国债收益率连续两周震荡,市场似乎对年内基本面恢复水平和明年一季度低基数对经济增速读数的扰动都有一定的一致预期。而随着央行对不断上升的资金利率连续采取逆回购投放的方式对冲,短期央行维持资金面平衡的态度已被市场所消化。因此,如果没有新的突发性事件,利率很难走出类似前期那种单边快速向上的走势。

// 债市要闻 //

1、中国10月财新服务业PMI加速扩张

中国10月财新服务业PMI为56.8,预期55,前值54.8;综合PMI为55.7,前值54.5。财新指出,服务业供需持续加速复苏,就业连续三个月保持扩张,企业家对经济前景极为乐观;两大行业PMI上升,推动财新中国综合PMI升至近十年来最高。

2、财政部:截至10月底地方政府债券发行超6万亿元

财政部:截至10月底,今年累计发行地方债61218亿元,其中,新增债券44945亿元,再融资债券16273亿元;新增债券中,一般债券发行9479亿元,完成全年计划的100%;专项债券发行35466亿元,完成全年计划的94.6%,完成已下达额度的99.9%。

3、10月末境外机构持有银行间市场债券3万亿元,较9月末增加544.81亿元

央行上海总部披露数据显示,截至10月末,境外机构持有银行间市场债券3万亿元,较9月末增加544.81亿元,约占银行间债券市场总托管量的3.0%。从券种看,境外机构的主要托管券种是国债,托管量为1.73万亿元,占比57.7%;其次是政策性金融债,托管量为8828.2亿元,占比29.4%。

4、前10月房企债券融资破万亿,11月迎来超千亿偿债峰值

贝壳研究院发布的《10月房企融资报告》显示,今年1-10月,房企债券融资规模突破万亿元,累计约10283亿元,同比微增1%。不过,11月将迎来年内偿债高峰,同时盈利能力却在下跌,房企面临的压力可见一斑。

5、恒大地产和融创地产计划首度在中国银行间市场发债

恒大地产和融创地产计划首度在中国银行间市场发债。据悉恒大地产刚刚于10月下旬完成一笔21亿元票面利率5.8%公司债的发行。而融创地产一笔80亿公司债则于10月29日获深交所审批通过。

6、华晨汽车集团:将于11月5日支付“17华汽05”利息

华晨汽车集团公告称,“17华汽05”到期日为10月23日,因公司资金紧张,未能按时兑付债券本息。经公司努力筹集资金,将于11月5日支付上述债券2019年10月23日至2020年10月22日利息。

// 资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,11月4日以利率招标方式开展了1200亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日1200亿元逆回购到期,因此当日无资金投放也无资金回笼。

资金面(CP):

银行间市场资金面进一步宽松,主要回购加权利率继续下行,隔夜利率再度大幅下行逾41bp至1.38%左右。交易员称,虽然公开市场操作再度转为对冲当日到期,不过整体市场流动性供给十分充裕;月初扰动因素偏少,且地方债供给大幅下降,资金面情绪向好。

// 利率债市场 //

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2012日内走势(TF):

// 信用债市场 //

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

// 同业存单 //

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

// 债券发行 //

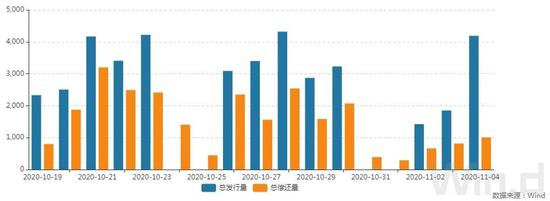

11月4日,债券市场共发行268只债券,总发行量4187.86元,81只债券到期,7只债券提前兑付,1只债券回售,无债券赎回,总偿还量1009.09亿元,当日净融资额为3178.77亿元。

从发债类型看,11月4日,债券市场共发行国债2只,同业存单222只,金融债3只,企业债1只,公司债17只,中期票据12只,短期融资券9只,可转债2只。

建行-万得银行间债券发行指数(CCBM):

// 招标情况 //

1、 财政部3年期新发国债加权中标利率2.88%,边际中标利率2.91%,投标倍数4.22;7年期续发国债加权中标收益率3.2146%,边际中标收益率3.2372%,投标倍数3.62。

2、 农发行1年、10年和10年(剩余期限约5.5年)期固息增发债中标收益率分别为2.5731%、3.6953%、3.3677%,投标倍数分别为6.88、3.62、3.62。

// 银行间债券市场交易结算日报 //

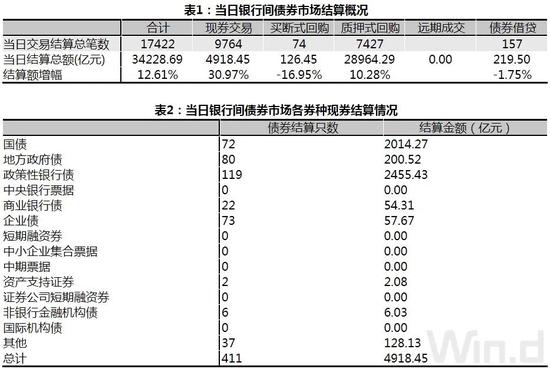

11月4日,全国银行间债券市场结算总量为34228.69亿元,较上日增长12.61%,交易结算总笔数为17422笔。其中,质押式回购28964.29亿元,买断式回购126.45亿元,现券交易4918.45亿元,债券借贷219.50亿元。银行间债券市场回购利率整体下行,其中,隔夜回购利率下行41.5bp至1.445%。

// 债券重大事件 //

扫二维码 领开户福利!

扫二维码 领开户福利!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。