持续做强养老“第三支柱”(财经眼·创新金融服务 助力“老有所养”(上))

在江苏省连云港市赣榆区的乡村集市上,当地人力资源和社会保障部门和区农商行组织开展养老保险政策宣传活动。

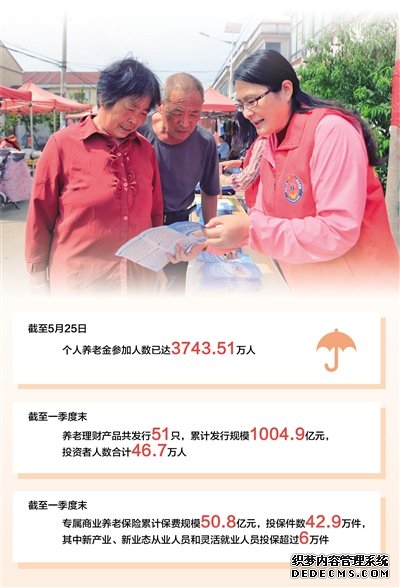

邵世新摄

数据来源:人力资源和社会保障部等

二十届中央财经委员会第一次会议强调,要实施积极应对人口老龄化国家战略,推进基本养老服务体系建设,大力发展银发经济,加快发展多层次、多支柱养老保险体系,努力实现老有所养、老有所为、老有所乐。

为更好满足人民群众多样化的养老保障需求,我国出台多项政策,加快以个人储蓄性养老保险和商业养老保险为主的养老“第三支柱”建设。这些政策成效如何?做强“第三支柱”还需在哪些方面发力?记者进行了采访。

税惠政策效能释放,个人养老金开户规模稳步增长

家住北京市朝阳区的市民王真彩,最近在北京银行客户经理指导下,开通了个人养老金账户。

“工作人员把政策讲解得很清楚,个人养老金账户能享受税收优惠,这一点很吸引我。”王真彩说。

“身边的朋友去年底在银行开通账户,一次性缴存1.2万元,今年汇算清缴中就享受了1000多元的税收优惠。”上海市的阚先生目前年收入20万元左右,他正计划每年按个人养老金缴费上限缴存。

去年11月,我国正式启动个人养老金制度,在36个先行城市或地区试点。作为我国养老保险体系“第三支柱”的重要组成部分,个人养老金开户规模稳步增长,运行平稳有序。数据显示,截至5月25日,个人养老金参加人数已达3743.51万人。

随着我国人口老龄化程度加深,实施个人养老金制度对于满足人民群众多样化养老需求,促进经济社会持续健康发展具有重要意义。其中,税收优惠成为引导民众参与个人养老金制度的重要举措。根据政策安排,对个人养老金实施递延纳税优惠政策。对缴费者按每年1.2万元的限额予以税前扣除,对账户资金的投资收益不征税,领取时按3%较低税率征税。

“领取收入的实际税负下降,相当于国家用真金白银提高居民受惠程度,引导大家为自己增加养老保障。”北京国家会计学院财税政策与应用研究所所长李旭红说。

“个人养老金制度落地实施以来,开户人数稳步增长,准入金融产品数量越来越多,开局良好,积累了有益经验。”中国邮政储蓄银行研究员娄飞鹏认为,随着经济发展、个人收入增长以及居民养老意识提升,有关政策效能将持续释放,“第三支柱”个人养老金的发展潜力巨大。

人力资源和社会保障部养老保险司相关负责人表示,将结合先行城市或地区情况,进一步完善个人养老金配套政策,吸引更多人参与并适时推广。

养老金融产品“货架”日益丰富,满足多层次多元化养老保障需求

在税收等政策推动“第三支柱”加快发展的同时,各类金融机构也在养老领域积极发力,创新产品和服务,以更高质量的供给满足不同群体多样化、差异化的养老需求。

——多类机构齐参与,养老金融服务更丰富。

“我比较注重养老资产合理搭配,期望获得长期稳健收益,让‘养老钱包’越来越厚实。今年,在投保养老保险产品的基础上,我还通过个人养老金资金账户选购了一家银行理财子公司的养老理财产品。”河南省郑州市的金融从业者杨朋飞说。

近年来,养老理财产品开启试点工作,有关金融机构发挥专业优势,创设符合长期养老需求和生命周期特点的养老理财产品。截至今年一季度末,养老理财产品共发行51只,累计发行规模1004.9亿元,投资者人数合计46.7万人。