财信期货:煤焦矿:品种间强弱分化 多焦空矿仍有空间

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端

热点栏目 自选股 数据中心 行情中心 资金流向 模拟交易 客户端 铁矿:自身驱动较弱,盘面跟随成材

核心观点:

供需:铁矿发运仍有所扰动,到港持续维持高位,供应压力仍存,后续重点关注淡水河谷发运量;需求端,铁水产量小幅回升,但港口库存维持垒库,中品位库存由降转增,考虑到采暖季临近,钢厂主动补库意愿不高,铁矿自身驱动不强,考虑到目前下游建材需求仍处旺季,盘面更多跟随成材走而弱于成材。

策略:维持反弹抛空,入场区间【785,850】,止损【855,875】,目标【680,750】。期权:买入I2101-P-700看跌期权,入场区间【4,7】,止损【2,3】,目标【8,12】

焦炭:六轮提涨有望落地,盘面维持强势

核心观点:

供需:目前焦化厂产能利用率维持高位,主要扰动点在于去产能及新增产能投产进度(目前新增投产进度较慢);需求端,铁水产量仍处高位且边际回升,叠加钢厂仍有补库空间,需求维持坚挺。总的来看,焦炭供需双旺,库存维持去化,库存拐点未至前盘面仍有上涨空间。

策略:维持逢低做多,入场区间【2136,2250】,止损:【2100,2130】,目标区间:【2350,2400】。

焦煤:供需维持平衡,静待新驱动

核心观点:

供需:澳煤通关趋严,蒙煤增量空间有限,四季度安全生产下,国产煤仍有减量预期;需求端,环保限产不及预期,焦化产能利用率维持高位,叠加年末仍有大量的新增产能投产,需求边际仍有增量;总的来看,近期消费端补库致现货价格维持坚挺,考虑到炼焦煤总库存已由降转增,后续上行仍需等待新的驱动。

策略:维持偏多操作,入场区间【1280,1380】,止损【1250,1275】,目标【1380,1450】。

风险点/关注点:巴西雨水、焦化去产能不及预期

铁 矿

一、供应:发运有扰动,到港维持高位

近期澳巴港口泊位检修不断,叠加巴西疫情及雨水影响,全球铁矿发运整体有一定的回落,发运量绝对值维持在250万吨内波动。从四大矿山年度目标来测算,淡水河谷若能完成其年度目标下限,则后续发运仍有一定的增涨空间。

图1:铁矿全球发运量

资料来源:Mysteel,财信期货

发运虽有波动,但到港持续维持高位。主要在于虽然近期发往国内比例有所下降,但港口压港船只仍处高位,随着压港的缓解,到港持续维持高位仍将持续一段时间。

图2:铁矿到港量

资料来源:Mysteel,财信期货

从发往比例来看,近期海运铁矿石发运中国比例整体有所回落,从侧面说明海外钢厂复产又所增加(9月海外生铁数据显示,海外钢厂复产进度仍较缓慢),考虑到海外疫情仍处发酵阶段,后续海外钢厂能否如期恢复还需持续跟踪。

图3:海运铁矿石发往中国比

资料来源:HiFleet,财信期货

二、需求:钢厂主动补库意愿低,库存维持垒库

环保限产叠加采暖季即将到来,考虑到目前港口库存维持垒库态势,货源相对偏宽松,钢厂主动补库意愿较低,按需采购。

图4:疏港量

资料来源:Mysteel,财信期货

图5:港口库存

资料来源:Mysteel,财信期货

图6:MNPJ库存

资料来源:点钢网,财信期货

三:基差:有所修复

据测算,目前最便宜可交割品为卡拉拉精粉,从铁矿01基差走势来看,目前基差已回落至往年同期较低水平。

图7:铁矿01基差

资料来源:Mysteel,财信期货

四:结论:自身驱动较弱,盘面跟随成材

铁矿发运仍有所扰动,到港持续维持高位,供应压力仍存,后续重点关注淡水河谷发运量;需求端,铁水产量小幅回升,但港口库存维持垒库,中品位库存由降转增,考虑到采暖季临近,钢厂主动补库意愿不高,铁矿自身驱动不强,考虑到目前下游建材需求仍处旺季,盘面更多跟随成材走而弱于成材。

焦 炭

一、供应:去产能及新增产能投产进度是关键

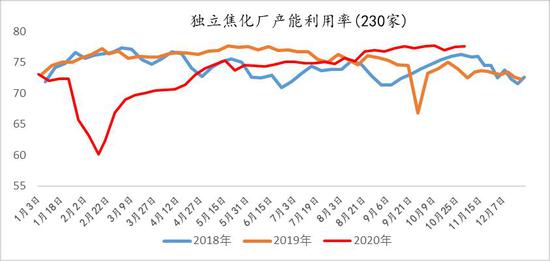

焦化厂受环保影响相对较小,产能利用率维持高位。

图1:产能利用率

资料来源:Mysteel,财信期货

山西淘汰炭化室高度4.3米及以下焦炉引爆市场,11月仍有超千万吨产能需去化,同时,也需看到,年底有大量的新增产能投产,考虑到新产能从点火到出焦时间相对较长,预计年底焦炭实际产量较预期的偏低。去产能方面,仍需关注政策,时间节点有较大的不确定性。

表1:拟在建投产进度

资料来源:卓创资讯,财信期货

二:需求:铁水产量有所企稳,消费端仍有补库需求

据Mysteel调研,247家样本钢厂铁水产量环比有增,这是连续两周下降后有所企稳。

图2:铁水产量

资料来源:Mysteel,财信期货

以山东主流钢厂为代表,焦炭可用天数维持低位,后续仍有补库需求。

图3:主流钢厂焦炭可用天数

资料来源:卓创资讯,财信期货

焦炭总库存(包括钢厂、焦化厂及港口库存)维持下降态势,库存拐点未至前不认为供需矛盾有明显的缓解。

图4:焦炭总库存

资料来源:Mysteel,财信期货

三:核心驱动:钢材需求仍处旺季,钢厂主动减产可能性相对较小

钢材需求仍处忘记,在钢厂利润相对稳定,现货较为坚挺下,钢厂主动停产检修的概率较小,在此情况下,钢厂仍有补库的需求。

图5:钢材表观消费量

资料来源:Mysteel,财信期货

资料来源:Mysteel,财信期货

四:结论:六轮提涨有望落地,盘面维持强势

目前焦化厂产能利用率维持高位,主要扰动点在于去产能及新增产能投产进度(目前新增投产进度较慢);需求端,铁水产量仍处高位且边际回升,叠加钢厂仍有补库空间,需求维持坚挺。总的来看,焦炭供需双旺,库存维持去化,库存拐点未至前盘面仍有上涨空间。策略:维持逢低做多,入场区间【2136,2250】,止损:【2100,2130】,目标区间:【2350,2400】。

焦 煤

一、供应:澳煤通关受限,蒙煤增量有限,国产煤有减产预期

1-9月,中国从澳洲、蒙古分别进口炼焦煤3359.24万吨、1646.75万吨,累计同比分别为+27.63%,-38.07%。考虑到澳煤通关趋严,若全年进口增速按20%测算,蒙煤后续几月持平于去年同期,则全年蒙煤进口量同比仍下降30%,澳蒙全年进口增速预计下降6.08%,也即意味着在焦炭产量同比为正增长下,焦煤进口量方面呈现出负增长。从季节性走势,不难看出,11-12月进口量是呈明显下降态势。

图1:中国炼焦煤进口量:澳大利亚

资料来源:Mysteel,海关总署,财信期货

图2:中国炼焦煤进口量:蒙古

资料来源:Mysteel,海关总署,财信期货

自从疫情影响削弱后,国产煤矿基本恢复正常。每到年末,各类安全生产被提上日程,叠加某些煤矿有放假的需求,国产煤有减量预期。

二、需求:焦化利润维持高位,新增产能投放下需求仍有增量空间

目前焦化利润维持400+,焦炭库存维持去化,焦化厂有动力维持较高的产能利用率。

图3:焦化厂吨焦利润

资料来源:Mysteel,财信期货

三、库存:煤矿库存向消费端健康传导

从库存结构上来看,目前炼焦煤煤矿库存维持下降态势,而消费端(包括钢厂、焦化厂)库存维持垒库态势,不难看出,焦煤上库存传导较为健康。从分量上来看,煤矿库存维持下降,意味着焦煤现货将维持坚挺,而消费端库存维持垒库,一方面在于钢厂刚性需求需补库,另一方面,从时间节点上来看,后续随着进口量的下降,年底煤矿放假等,消费端有必要提前补库。考虑到总库存已由降转增,从这方面来看,焦煤的驱动不如焦炭。

图4:炼焦煤煤矿库存

资料来源:Mysteel,财信期货

图5:炼焦煤消费端库存

资料来源:Mysteel,财信期货

图6:炼焦煤总库存

资料来源:Mysteel,财信期货

四、结论:供需维持平衡,静待新驱动

澳煤进口趋严,蒙煤增量空间有限,四季度安全生产下,国产煤仍有减量预期;需求端,环保限产不及预期,焦化产能利用率维持高位,叠加年末仍有大量的新增产能投产,需求边际仍有增量;总的来看,近期消费端补库致现货价格维持坚挺,考虑到炼焦煤总库存已由降转增,后续上行仍需等待新的驱动。策略:维持偏多操作,入场区间【1280,1380】,止损【1250,1275】,目标【1380,1450】。

财信期货