兴证策略:信用违约历史演进与股票市场表现

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【兴证策略|深度专题】信用违约历史演进与股票市场表现

王德伦(金麒麟分析师)策略与投资

文章要点

近期信用债市场出现大幅波动,紫光集团和永城煤电爆发信用违约(两个主体均为AAA级国企),引发市场对信用债的担忧情绪,对此兴证策略团队认为:

1) 近期市场资金面略紧张,叠加AAA级国企信用债违约,造成一定程度的交易踩踏,短期需要提防信用债包括城投债市场可能面临的波动与继续调整;

2) 今年三季度以来,不少偏债混合型基金和银行理财产品的资金进入股市,随着年底临近,面临一定的业绩考核与产品赎回的压力,若出于流动性或折价等因素导致其无法卖出债券持仓,市场对债市的悲观情绪或蔓延至股票市场;

3) 关注三大攻坚战之“防范化解重大风险”可能的窗口期,如《网络小额贷款业务管理暂行办法(征求意见稿)》、《健全上市公司退市机制实施方案》、2020年底所有分级基金完成转型等,阶段性对市场情绪和风险偏好产生的冲击;

4) 中长期来看,曾经低风险高收益的AAA级国企信用债风光不再,未来信用债的定价体系中,曾被认为不是问题的信用风险溢价将得到其应有的权重,从而重塑我国整个资本市场的风险评价体系,权益类资产的相对性价比得到提升,这正是兴证策略团队在2019年鲜明提出并强调的国内史无前例的金融供给侧改革打破“刚兑神话”,带来新一轮资产荒,权益资产或将大幅受益。

★回顾历史来看,2008年以来信用违约有六个阶段爆发期

——第一次信用违约事件体现在2008年江铜债多头期货10亿亏损带来的信用溢价暴涨;第二次信用违约事件是2009年7月8日到2009年11月16日部分城投债违约;第三次信用违约事件针对地方平台公司的城投债集中爆发,信用事件点爆叠加流动性危机形成了系统性风险;第四次信用违约开始波及上市公司,国企和民企相继破刚兑;第五次信用违约更多体现在产能过剩行业;2018年7月-12月,信用违约进入第六次风险集中释放期。

★从6个历史阶段来看信用违约的来龙去脉各不相同

——第一次江铜债事件爆发始于交易层面的失误,当时市场对信用风险没有防范信用风险的意识。第二次信用事件爆发的原因是资金利率和无风险利率上升。第三次信用事件期间随着流动性风险加剧,信用风险事件的逐个爆破进一步引发了市场恐慌情绪。第四次信用风险事件主要是由于行业下行周期中偏弱的企业产生了违约行为。第五次信用风险事件涉及产能过剩行业,引发系统性担忧。第六次信用违约的本质原因是前期企业加杠杆遭遇“紧信用+严监管”导致的新老债务承接不畅。2019年以来,信用债违约更是趋于常态化。

★从信用违约历史阶段对应的股市表现来看未来应重视风险不断释放

——第一次、第三次、第四次和第六次信用违约事件均处于经济下行周期,第五次信用违约发生在2016年的经济平稳时期。第一次、第二次、第三次和第六次信用违约期间上证综指指数和估值有下调趋势,第四次信用违约期间A股市场从2015年的大牛市到后期上证综指和估值逐渐回调,第五次信用违约期间股市整体处于温和上涨态势,这一次信用风险对股票市场影响有限。

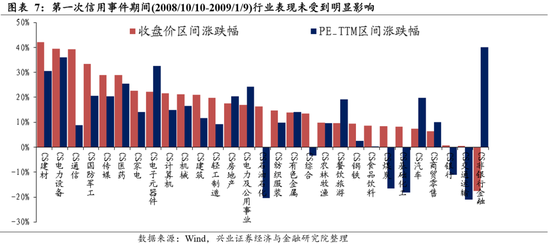

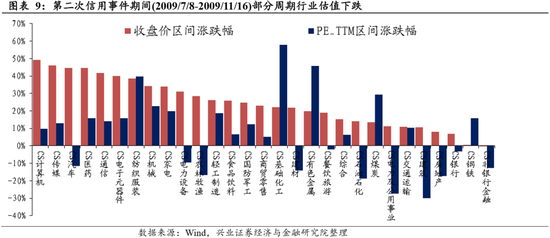

——从第一次信用违约爆发到平息期间行业层面股市表现来看,各行业出现显著涨幅。第二次信用违约对应了市场上行业普涨行情,第三次信用违约对应着行业普跌的行情。虽然第四次信用风险事件涉及多家上市公司,但是在流动性相对宽松的环境下中信各行业保持普涨行情,第五次信用风险爆发期间股市各行业同样保持普涨行情。从2018年7月-12月的信用风险事件,类似于第三次期间的行业普跌情况,后续应该密切关注城投债相关信用风险问题。

风险提示:本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

报告正文

近期信用债市场出现大幅波动,紫光集团和永城煤电爆发信用违约(两个主体均为AAA级国企),引发市场对信用债的担忧情绪。对此,兴证策略团队认为:

1)近期市场资金面略为紧张,叠加AAA级国企信用债违约,造成一定程度的交易踩踏,短期需要提防信用债包括城投债市场可能面临的波动与继续调整;

2)今年三季度以来,不少偏债混合型基金和银行理财产品的资金进入股市,随着年底临近,这些产品面临一定的业绩考核与产品赎回的压力,若出于流动性或折价等因素导致其无法卖出债券持仓,市场对债市的悲观情绪或蔓延至股票市场;

3)关注三大攻坚战之“防范化解重大风险”可能的窗口期,如《网络小额贷款业务管理暂行办法(征求意见稿)》、深改组通过的《健全上市公司退市机制实施方案》、2020年底所有分级基金完成转型等,阶段性对市场情绪和风险偏好产生的冲击;

4)中长期来看,曾经低风险高收益的AAA级国企信用债风光不再,未来信用债的定价体系中,曾被认为不是问题的信用风险溢价将得到其应有的权重,从而重塑我国整个资本市场的风险评价体系,权益类资产的相对性价比得到提升,这正是兴证策略团队在2019年鲜明提出并强调的国内史无前例的金融供给侧改革打破“刚兑神话”,带来新一轮资产荒,权益资产或将大幅受益。

1. 2008年以来信用违约有六个阶段爆发期

2008年以来的信用违约爆发情况,可以分为六个阶段爆发期。

第一次信用违约事件体现在2008年江铜债多头期货10亿亏损带来的信用溢价暴涨,使得低等级信用债价格出现大幅下跌。这一次信用违约从点爆开始引起了市场对信用风险的关注。

第二次信用违约事件是2009年7月8日到2009年11月16日小规模城投债,由于资金成本上行导致的融资压力增大引发了部分城投债违约。这一次事件影响面偏小,事件较快平息。

第三次信用违约事件也是针对城投债爆发的,针对地方平台公司的城投债集中爆发,信用事件点爆叠加流动性危机形成了系统性风险。不同于第一次债券市场内的影响和第二次流动性因素的影响,第三次信用违约体现了债券市场层面和市场流动性这两个因素的叠加。

第四次信用违约开始波及上市公司,国企和民企相继破刚兑。行业下行周期叠加前期加杠杆导致的企业债务到期引发了较差资质企业的信用债出现未能按期还本付息情况。

第五次信用违约更多体现在产能过剩行业。由于一系列企业出现的信用违约产生集中冲击导致大量产品出现流动性压力。这次信用违约体现为个案,没有形成系统性压力。

2018年7月-12月,信用违约进入第六次风险集中释放期。这一轮信用违约的本质原因是前期企业加杠杆遭遇当前“紧信用+严监管”导致的新老债务承接不畅,在去杠杆、外部融资环境恶化的冲击下,信用债违约更多发生在抗风险能力较弱的中小企业。2019年以来,信用债违约更是趋于常态化。

2. 梳理六次信用债违约爆发的来龙去脉

第一次信用事件冲击体现在2008年10月10日到2009年1月9日的江铜债事件。从经济背景上来看,当时市场处于历史上第一次利率债走牛、信用债走熊的行情,高、低等级信用债同时受到冲击。当时市场对信用风险事件认识不足,没有防范信用风险的意识。

江铜债事件爆发始于交易层面的失误。2018年10月江西铜业股份有限公司下属子公司金瑞期货多头铜期货疑似遭受重大损失,亏损额度达10亿元,引发了信用溢价暴涨。当时市场极少出现信用事件,且宏观经济处于下行周期,08江铜债价格暴跌加重市场对低等级信用品种违约的担忧情绪,AA品种在事件后出现断崖式下跌。在江铜债事件平息之后,AAA中票成交增速快速恢复,AA则持续低迷。

第二次信用事件冲击体现在2009年7月8日到2009年11月16日的岳城建和宜城投信用事件。这一次信用事件爆发的原因是资金利率和无风险利率上升。2009年下半年至2010年央行发行央票引导利率上升导致城投债面临较大的资金压力,由于城投债规模较小,这一事件在没有对市场产生较大冲击。

第三次信用事件冲击体现在2011年6月17日到2011年12月14日的滇公路和上海申虹投资事件。

从前期经济背景来看,2009年政府推出了4万亿的信贷扩张政策,企业产生了很强的融资需求。2010年的经济过热使政府开始采取紧缩措施。因为去杠杆和利率上升,信用风险爆发。2011年4月和6月的滇公路和上海申虹投资事件爆发使得市场开始关注地方平台公司的城投债问题。随着流动性风险加剧,信用风险事件的逐个爆破进一步引发了市场恐慌情绪。后来政府出面平息这一系统性风险问题。

第四次信用风险事件的集中违约体现在2014年-2015年。从2014年到2015年出现了一连串的信用风险事件,主要是由于行业下行周期中偏弱的企业产生了违约行为。

超日债违约,华通路桥事件,湘鄂情、天威、中富、二重等违约事件导致民企和国企相继破刚兑。虽然出现了一连串的信用风险事件,但是违约主要是由于企业内部加杠杆带来的财务问题和行业下行周期导致,并未引起系统性风险,但是政府并未出手干预。超日债所在的协鑫集成公司由于流动性危机尚未化解,通过公司自身生产经营未能获得足够的付息资金。

北京湘鄂情股份有限公司2012年公司债券付息日及回售资金到账日为2015年4月7日。公司通过大股东财务资助、处置资产、回收应收账款等方式已收到偿债资金16,140.33万元,但尚有24,063.10万元资金缺口,因此无法按时、足额筹集资金用于偿付本期债券应付利息及回售款项,构成对本期债券的实质违约。

保定天威集团2014年本公司累计利润总额-1,014,028万元。其中,经营性利润-113,790万元,主要来自于新能源产业;同时,基于谨慎性原则本公司计提减值准备834,131万元。由于本公司2014年度发生巨额亏损,资产负债率急剧上升,融资能力丧失,资金枯竭,虽经多方努力,仍未筹措到付息资金,因此2011年度第二期中期票据2015年应付利息未能按期兑付。

珠海中富(维权)实业股份有限公司本期债券将于5月28日到期。由于发行人4月28日偿债保障专户余额不足,受托管理人已分别于4月30日、5月10日、5月18日、5月19日和5月21日向投资者进行了信息披露和风险提示。同时,受托管理人立即派驻了现场工作小组,督促发行人就偿债保障资金账户余额不足问题进行整改,并与发行人管理层、发行人董事会成员、发行人控股股东、银团牵头行分别进行了多轮沟通和协调。鉴于发行人短期流动资金出现问题,虽采取了与多家银行洽谈融资贷款、追收应收账款等措施,但因种种原因资金到账情况不甚理想,进而导致发行人目前无法在2015年5月28日按时足额支付本期债券本金。

2015年9月11日,中国第二重型机械集团有限公司收到通知书称债权人机械工业第一设计研究院于2015年9月11日以公司不能清偿到期债务并明显缺乏清偿能力及具有重整价值为由向德阳中院提交了针对公司的重整申请。若中院裁定受理重整申请时视为到期,并同时停止计息。

山东山水水泥集团有限公司2015年度第一期超短期融资券应于2015年11月12日兑付本息。截至到期兑付日,公司未能按照约定筹措足额偿债资金,“15山水SCP001”不能按期足额偿付。

第五次信用风险事件冲击体现在2016年3月9日到2016年4月26日。这一次信用风险涉及产能过剩行业,引发系统性担忧。2016年3-4月份除有实质性违约的宏达矿业(维权)、雨润和东北特钢外,还叠加物资、宣化北山、海南交投信用事件,国企、央企信仰破灭使得信用利差大幅走阔。且由于国企和央企的大面积违约涉及产能过剩领域,一级市场基本融资达到冰点。知道2016年7月山西省针对7大煤企召开转向发布会之后,市场担忧才出现实质性缓解。

第六次信用风险事件体现在2018年7月到12月。本轮信用违约不仅是由于行业处于下行周期,本质上还是因为2015年下半年信用扩张(加杠杆主要集中在居民、城投和房地产领域)。2016年到2017年房地产投资、基建投资复苏的同时企业杠杆率提升,在2-3年债务久期之后,高杠杆叠加紧信用环境,引发了信用风险高峰(金麒麟分析师)期。

这一轮爆发违约风险的领域更多是集中在民企和弱资质的国企,逐渐蔓延到民企上市公司。上市公司现金流状况在2018年1季度出现明显恶化,筹资和经营现金流相比去年同期大幅回落。考虑到上市公司在2015年之后股权质押融资规模明显上升,且在2018年股权质押到期量较高,尤其是3、4季度。在紧信用环境下,股权质押到期兑付压力较大,信用风险上升。

3. 信用违约期间经济表现与股票市场表现如何?

从前六次信用违约历史阶段的经济表现来看,第一次、第三次、第四次和第六次信用违约事件均处于经济下行周期。在下行周期,前期经济加杠杆导致信用风险在经济下行周期凸显出来。对于企业来说,在容易借钱的日子的借钱越多,在不容易借钱和赚钱的日子里还钱的压力就越大。第二次信用违约发生在2009年到2010年政府投入四万亿拉动经济增长的经济上行周期,这一次违约主要是由于资金利率快速上行导致部分企业融资压力加大。第五次信用违约发生在2016年的经济平稳时期,这一次信用违约主要是由于央企信仰破灭导致信用利差大幅走阔,叠加市场对产能过剩的担忧,从信用风险逐渐扩大到产品流动性风险。

从前六次信用违约时期对应的股票市场表现来看,第一次、第二次、第三次和第六次信用违约期间上证综指指数和估值有下调趋势。第四次信用违约期间由于A股市场经历了2015年的大牛市,随着信用事件的逐渐发酵,到后期上证综指和估值逐渐回调。第五次信用违约期间股市整体处于温和上涨态势,这一次信用风险未涉及上市公司,没能引发系统性风险,因此对股票市场影响有限。

4. 信用违约期间的股市行业表现如何?

从第一次信用违约爆发到平息期间行业层面股市表现来看,有26个一级行业出现显著涨幅,这表明江铜债信用风险并未对股票市场产生明显的负面冲击。第一次信用事件期间,江铜债所涉及的江西铜业股价先是出现大幅下跌,然后随着江铜债事件的平息,市场对信用违约风险没有过度反应。所以在市场大环境偏乐观的情况下,投资者对江西铜业的信心逐渐恢复,在2008年12月10日股价创新高,随后出现波动性行情。

第二次和第三次信用风险事件的主体是城投债,第二次信用违约对应了市场上行业普涨行情,但是第三次信用违约对应着行业普跌的行情。第二次信用违约的原因是资金成本上升导致的企业现金流断裂,而第三次信用风险与流动性压力叠加的系统性风险。再考虑到第二次宏观经济上行和第三次宏观经济下行的大环境,以及第三次违约规模要明显大于第二次,这些因素传递到股市就产生了两次同样是由于城投债引发的信用风险期间股市行业表现的巨大差异。

第四次信用风险事件虽然涉及多家上市公司,但是并未引发市场系统性担忧,在流动性相对宽松的环境下中信各行业保持普涨行情。而且涉及信用风险的企业股价也没有出现异常波动,这表明信用风险的负面情绪并没有传递到股市中。

第五次信用风险爆发期间股市各行业同样保持普涨行情,且这一阶段的信用风险并未波及上市公司。这表明这一轮信用风险没有产生系统性压力,股市各行业的普涨行情表明信用风险属于个案,没有传递到上市公司。

从2018年7月-12月的信用风险事件的发酵来看,类似于第三次信用风险事件期间的行业普跌情况。2011年6月17日到2011年12月14日第三次信用风险事件爆发的本质原因是地方平台公司的城投债信用事件和流动性压力叠加的系统性风险,这与2018年当时中国“紧信用+严监管”的宏观层面环境相似。随着上市公司信用违约事件的逐步发酵,后续应该密切关注城投债相关的信用风险问题。

风险提示

本报告为历史分析报告,不构成任何对市场走势的判断或建议,不构成任何对板块或个股的推荐或建议,使用前请仔细阅读报告末页“相关声明”。

扫二维码 领开户福利! 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。